作者 | 源媒汇 谢春生

编辑 | 墨言

稀土永磁赛道迎来一家新上市成员。

12月4日,包头市英思特稀磁新材料股份有限公司(简称:英思特;代码:301622)成功登陆深交所创业板。

据了解,英思特本次公开发行新股2898.297万股,发行价格为22.36元/股,发行市盈率为21.63倍,募集资金6.48亿元。

01 业绩逆势高增背后

总部位于包头市的英思特,诞生于2011年。

天眼查信息显示,公司主营业务为稀土永磁应用器件的研发、生产和销售,主要产品囊括单磁体应用器件和磁组件应用器件,主要应用于消费电子领域。

近两年来,受大环境不景气影响,消费电子行业一度从增量陷入存量市场,价格竞争激烈。IDC数据显示,2023年全球智能手机出货量仅11.7亿部,同比下降3.2%;全球平板电脑出货量约为1.29亿台,同比下降20.5%,使得消费电子行业面临了较大的下行压力,行业整体处于去库存阶段。

在下游应用需求疲软的市场态势下,得益于稳健的业务基本盘,英思特整体上仍旧保持了快速增长势头。

招股书显示,2021年-2024年1-9月,公司营业收入分别为6.703亿元、11.337亿元、9.518亿元和8.489亿元,净利润分别为1.278亿元、1.993亿元、1.383亿元和1.375亿元。

对于快速增长原因,英思特归结为与优质终端客户合作项目的不断增加,并陆续开拓其他产品应用领域和优质客户。

从合作客户层面来看,英思特已成为微软、小米、华为、 联想、reMarkable、罗技等多家国内外知名消费电子品牌的稀土永磁材料应用器件主要供应商之一。

并在最近三年里,英思特先后获得富士康、比亚迪、立讯精密等合作客户颁发的“2021 Best Partner Award”、“2021年度品 质优秀奖”、“2022年度优秀供应商奖”、“2023 年度品质优秀奖”等荣誉。

凭借技术和服务得到信赖的英思特,与下游头部客户的订单合作也越加紧密。报告期内,公司前五大客户贡献营收占总收入比重逐年走高,分别为64.35%、66.43%、74.56%和 78.44%,主要客户囊括富士康、立讯精密、捷普、比亚迪、群光电子、可成集团等,上述客户均为苹果、微软、华为、联想、小米等国际知名消费电子品牌商的代工厂。

随着进入2024年,终端市场疲态渐消,大有持续从存量转增量的良好迹象。

机构数据显示,2024年第三季度,随着欧洲加勒比和拉丁美洲以及东南亚市场的持续复苏,全球智能手机出货量达到3.07 亿台,同比增长2%。其中,中国智能手机销量同比增长 8%,环比增长 2%,基本可以确认2024 年全年中国出货量会实现正增长。

IDC预测,2024年全球智能手机出货量将达到12亿部,同比增长2.8%。还有分析师指出,随着全球消费电子市场的持续复苏,今年有望恢复至2019年水平。

预期向好背后,英思特也加速向汽车、工业电机等应用领域的拓展。

02 扩展新能源汽车等非消费电子领域

近几年,新能源汽车赛道增长快速,也为上游稀土永磁行业带来了新一轮腾飞机会。

招股书显示,英思特主营的单磁体应用器件和磁组件应用器件产品,主要以烧结钕铁硼毛坯为主要原材料加工制造而成。报告期内,公司产品直接材料成本在主营业务成本中的比重分别为61.06%、67.52%、61.94% 和 54.45%,其中上述原材料为公司产品直接材料的主要组成部分。

消费电子之外,烧结钕铁硼还是新能源汽车等领域重要上游。数据显示,2020年全球高性能钕铁硼永磁材料的第二、三大应用领域为汽车EPS+微电机及新能源汽车、占比分别为23.8%、15.2%,分别约为消费电子行业的3倍、2倍。

同时,还有机构指出,后续汽车的电动化发展趋势、更是使汽车行业成为永磁材料需求抬升的主力。

洞悉到其中机遇的英思特,也开始谋篇布局。英思特方面披露,考虑到汽车领域客户倾向于选择具有毛坯生产能力的全工序供应商,公司新建毛坯生产线,2023年4月,公司自建1,500吨产能的烧结生产线正式投产,部分烧结钕铁硼原材料由外购转为自主生产。

自此,英思特加速向新能源汽车等非消费电子领域开拓。不过,从眼下来看,该领域客户对于公司营收贡献相对有限,整体业务规模也相对较小。

英思特采取“以销定产+需求预测”的模式进行生产管理,报告期内,公司组装环节的产能利用率分别为119.68%、112.23%、123.09%和124.48%,呈满负荷运行状态。

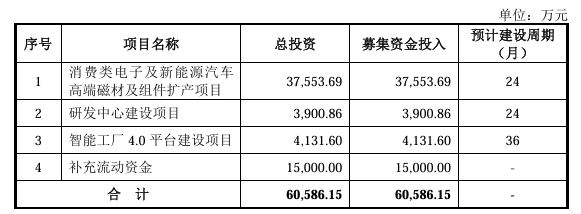

为了提升产能,也加速创新成果转化,为捕捉更多下游应用客户,以及为业绩提供可持续且稳定高速增长,英思特本次计划募资6.06亿元,用于消费类电子及新能源汽车高端磁材及组件扩产项目、研发中心建设项目、智能工厂4.0平台建设以及补充流动资金。

从募资项目来看,消费类电子及新能源汽车高端磁材及组件扩产项目建成后,预计将新增消费电子产品单磁体应用器件50,000万件,新能源汽车电机单磁体应用器件6,000万件,磁组件应用器件24,000万件。

加上研发中心建设项目的实施,这无疑为英思特在磁性材料领域的研发创新能力和产能方面,都将会有极大提升,尤其是为其在消费电子细分领域、新能源汽车电机及汽车电子等领域,获取更为潜在增量提供重要支撑。

除此之外,为筑高技术围墙,英思特连年加注研发。2021至2023年,公司研发费用从2852.51万元升至5636.44万元,年复合增速达40.47%;研发费用率也从2021年的4.26%提升至2024年Q1的6.08%,高于同业可比公司4.13%的平均值。