在历经四次努力后,多点数智终于成功登陆香港交易所,其上市日期定格在2024年12月6日,每股发售价为30.21港元。公司原本期望通过此次IPO募集最高约7.78亿港元的资金。然而,上市首日的情况却令人震惊,多点数智的股票开盘即跌破发行价,并在收盘时跌至13.80港元,跌幅高达54.32%。

接下来的交易日里,多点数智的股价并未止跌,反而持续下滑。截至12月12日,其收盘价仅为6.51港元,市值从最初的260亿港元大幅缩水至57.7亿港元,整体跌幅惊人地达到了78%。

市场对此反应强烈,有投资者指出,由于未设置禁售期,老股东在开盘后立即抛售股票,导致打新的散户损失惨重,多点数智因此被戏称为“IPO打新挖坑新范例”。

近年来,港股市场的流动性持续减弱,对企业而言,这并不是一个理想的上市时机。根据Wind数据,今年前11个月在香港上市的60只新股中,有33家在上市首日收涨,3家收平,而24家则收跌,上市首日破发率高达40%。

那么,多点数智为何仍坚持进行第四次港股IPO呢?答案在于其沉重的偿债压力。招股书显示,多点数智的账面现金储备仅为4.7亿元,而短期债务总额却高达82.7亿元,资产负债率也从2019年末的316.21%飙升至2024年中报的620.41%。

多点数智的商业模式从一开始就存在先天不足。公司创始人张文中在出狱后,急于通过多点数智实现物美的全面数字化,但这一过程中遇到了不少挑战。尽管多点数智在初期依靠物美的资源倾斜迅速起步,与多家商超展开合作,但很快就因同行竞争和数据安全问题而陷入困境。

多点数智的目标客户主要是中大型商超,但由于其“物美系”背景过于明显,让其他商超望而生畏。尤其是多点提供的零售云服务涉及大量数据采集,而核心数据对商超来说属于商业机密,因此合作难以持续。

多点数智还面临着外部环境的急剧变化。传统电商平台、直播电商、社区团购等新兴线上渠道的挤压,以及会员店、折扣店、零食店的兴起,都对传统商超生意造成了分流。国家统计局数据显示,2023年线上零售已占社零消费总额的32.7%,较2018年提升了9.1个百分点。

尽管多点数智的营收一直呈上涨态势,但归母净亏损却持续扩大。从2021年至2024年上半年,累计亏损超过33.85亿元。同时,其销售毛利率也仅为38.25%,远低于SaaS行业的平均水平。

为了扭转亏损局面,多点数智采取了一系列降本增效的措施,包括削减销售推广费用、研发费用,以及优化员工人数等。然而,这些措施虽然短期内取得了效果,但长期来看可能会对产品竞争力和销售产生不利影响。

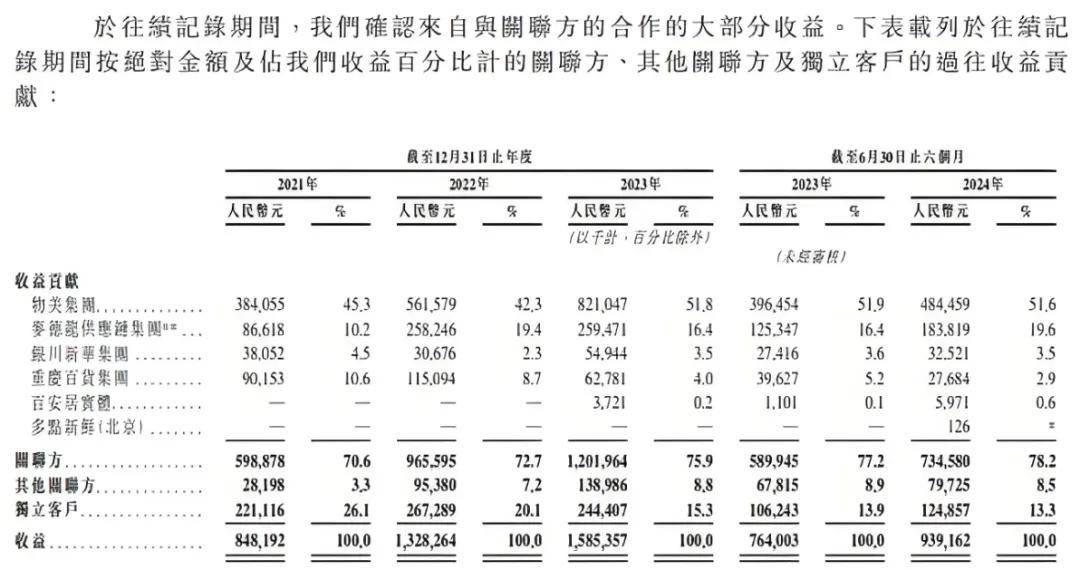

多点数智的拓客能力也因其商业模式的先天不足而受限,导致其对物美系的依赖日益加深。招股书显示,多点数智的主要客户均为关联方,包括物美集团、麦德龙供应链集团等,来自这些关联方的收益占比持续上升。

然而,物美系的日子同样不好过。旗下零售实体业绩纷纷下滑,导致对多点数智的输血能力也受到影响。这种深度绑定已经成为多点数智未来长续经营的最大风险点。

在年度合作伙伴大会上,多点数智总裁张峰表示,公司正在为AI时代的全面到来做准备,已经研发了多款AI产品。然而,面对当前的困境,多点数智能否通过AI技术实现逆袭,仍是一个未知数。