作者 | 王泽红

1月14日深夜,碧桂园(02007.HK)发布2023全年及2024上半年财报,在2023年和截至2024年6月30日的六个月中出现亏损,但2024年上半年亏损较2023年已大幅收窄。

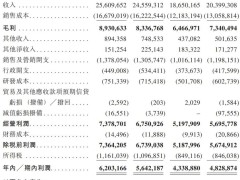

财报显示,碧桂园2023年实现归属公司股东权益的合同销售额1743亿元,实现总收入约4010亿元,同比减少约6.8%;实现税前亏损约1673亿元,归属股东净亏损1784亿元。

2024年上半年,碧桂园实现归属公司股东权益的合同销售金额约260亿元,期内实现收入1021亿元,同比减少54.9%;实现税前亏损约108亿元,归属股东净亏损128.42亿元。

自2021年下半年以来,伴随着市场下行且持续底部运行,行业流动性持续下滑,销售显著承压,资产负债率持续上升,房企密集出险。天风证券此前选取113家A股上市房企为样本研究显示,2024年上半年样本房企归母净利润同比下降291.72%。

分梯度来看,大型、中型房企同比增速分别为-98.96%、-78.94%,小型房企亏损扩大60.61%。该券商研究认为,行业营收盈利双降主要或因销售整体疲弱,叠加房价走弱,造成结转利润及存货净值下行。

对于2023年大额亏损的原因,碧桂园解释称主要有六个方面:

一是2021年以来房地产市场逐步进入下行周期,销售量价持续下滑,相关资产价值严重缩水,公司对在建物业及持作销售的已落成物业进行计提减值约币824亿;

二是受宏观经济环境、行业环境及对手方负面财务状况等多重不利因素叠加影响,部分应收款项存在无法回收的风险,计提金融资产及财务担保减值损失净额约372亿;上述两项合计占税前亏损总额的71.5%;

三是当期录得营销及市场推广费用和行政费用约180亿元、净财务费用约55亿元以及其他收入及损失净额约103亿元;

四是受市场下行的影响,部分项目经营毛利出现了较大幅度的下降;

五是本轮房地产下行周期导致行业信用大幅收紧,企业信用融资规模被动地大幅压降,公司为了回收现金流以保障交房任务达成以及保证2023年8月之前到期信用债券的兑付,对部分项目和沉淀资产做了较大的折价处置安排。据统计,2023年公司共交付超60万套房屋。2023年1-8月,集团偿还境内外公开市场债本金约人民币185.4亿元;

六是结合目前市场情况,以往年度的亏损用于抵扣未来利润存在一定的不确定性,使本年末的递延所得税资产较22年末减少约222亿,导致本期所得税费用相应增加。

对于2024年上半年亏损大幅收窄的原因,碧桂园则称受益于2023年已较充分的计提存货减值准备,致使2024年上半年需计提的存货减值已大幅减少,致使本期结算毛利同比有所回升。

碧桂园表示,2024年上半年,为确保有限资源优先保交房,公司通过归零预算全面控制非刚性费用支出,成果显著。销管费用同比上年同期大幅下降51%;其中行政费用同比降低25%,销售费用同比下降63%。

有业内人士分析,碧桂园2024年半年报存货减值计提已大幅减少为27亿,基本判断已将存货减值大部分出清,除非未来市场价格还有大幅下跌。同时,由于存货的公允价值伴随市场情况动态波动,随着外部环境的逐步回暖,该部分减值未来可能转回。

据接近碧桂园的相关人士透露,2024年全年,碧桂园亏损情况有望大幅收窄。同时,截至2024年6月30日,碧桂园净资产仍有741亿元,仍然保持为正,好于市场预期,传递出关于公司财务状况的积极信号,随着外部市场环境逐步复苏,未来公司重回健康经营轨道仍有良好的基础。

1月9日,碧桂园公告宣布了其境外重组提案的关键条款,已与包含中银香港、建银亚洲在内的七家知名银行组成的协调委员会达成共识,倘落实,重组提案将使集团实现大幅去杠杆化,目标是减少债务最多116亿美元。