作为中信证券的第二大股东,越秀资本通过持有其部分股权,确保了投资收益的相对稳定。然而,这家广州市属金融国企在其他方面的表现却显得黯淡无光。

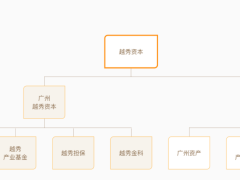

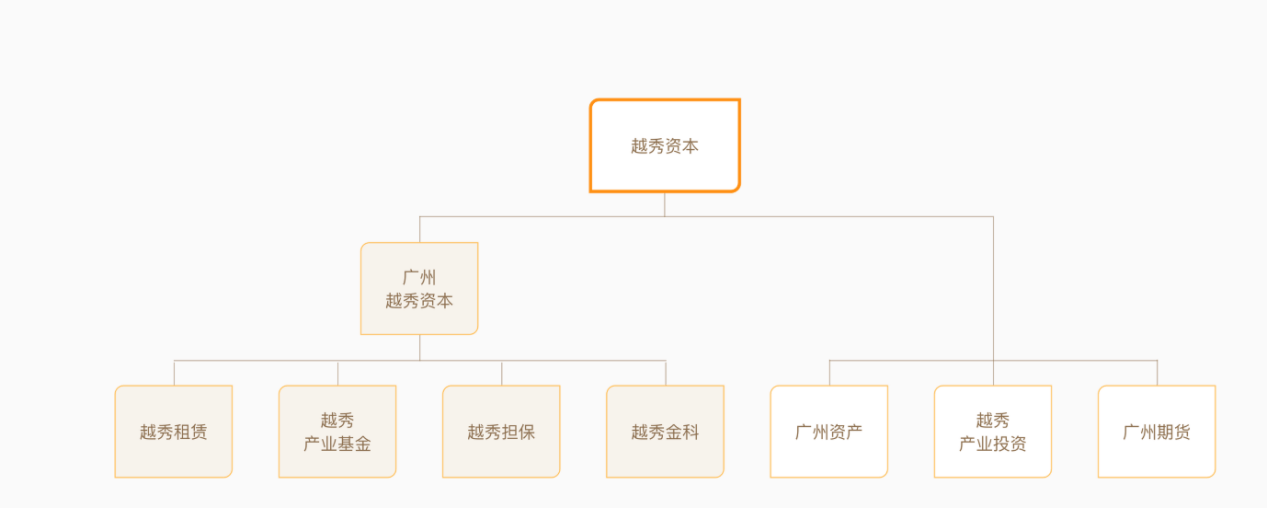

越秀资本的历史可以追溯到1959年成立的广州友谊商店,2000年在深交所上市,初期以商超、零售业务为主。2016年,公司通过并购广州越秀金融控股集团有限公司,转型为金融控股平台,并剥离了商超、零售业务。目前,越秀资本旗下业务涵盖融资租赁、不良资产管理、投资管理、期货业务及战略投资等多个领域。

尽管越秀资本在战略投资中信证券方面取得了稳定的收益,但其他业务却不尽如人意。其中,不良资产管理业务受到地产行业波动的影响,坏账增加,利润不断下滑。2023年,负责该业务的子公司广州资产管理有限公司净利润同比下降近八成,2024年上半年更是出现亏损。越秀资本从事投资管理的子公司和从事期货业务的子公司,在2024年上半年也分别出现亏损和归母净利润大幅下滑的情况。

面对金融业务的不景气,越秀资本开始寻求转型,将目光投向了光伏行业。2022年,公司旗下子公司越秀租赁进入户用光伏市场,迅速抢占市场份额。通过与多家光伏产业链龙头企业签订合作协议,越秀资本在户用光伏领域的扩张步伐不断加快。

数据显示,2023年越秀租赁在新能源领域投资金额超过152亿元,光伏电站累计装机规模达到4.05GW,实现电费收入同比增长超十倍。2024年上半年,越秀资本在新能源领域再度投放超百亿元,电费收入同比增长近六倍。然而,与巨额投入相比,越秀资本的电费收入显得微不足道。2023年及2024年上半年,公司在新能源领域累计投入近260亿元,而同期累计实现电费收入仅约14.5亿元,投资回报率仅为5.6%左右。

户用光伏毛利率和净利率低是整个行业面临的难题,大部分企业净利润率都在3%-5%左右。由于投资巨大,很多企业依靠对外融资来解决资金问题。扣除融资成本后,户用光伏的盈利能力并不强。随着国家提出光伏发电平价上网的政策,户用光伏投资回报率必然会进一步下滑,投资吸引力也可能有所下降。

为了筹集建设户用光伏电站所需资金,越秀资本近两年疯狂融资,导致负债规模及负债率快速上升。Wind数据显示,不到三年时间,公司负债增长超430亿元,资产负债率也持续上升。在核心金融业务和新能源业务都需要巨额资金投入的背景下,越秀资本只能通过推高杠杆的方式来扩大经营。然而,债务规模的扩大使得公司利息支出逐年增长,市场对于其能否覆盖成本表示担忧。

值得注意的是,在公司业绩下滑、资金偏紧的背景下,越秀资本管理层薪资却在缓步增长。公司四名核心管理人员薪资较前几年均在稳步增长,平均薪资远超行业同岗位平均水平。作为金融国企,在公司自身经营业绩不断下滑的背景下,管理层薪资的增长是否妥当值得商榷。

对于越秀资本而言,金融业务表现不佳,转型新能源行业又面临诸多挑战。尽管公司在户用光伏领域取得了一定的进展,但投资回报率低、电网容量问题以及光伏发电平价上网政策的影响等因素,都使得其想要借助户用光伏开启第二增长曲线并不容易。