在瞬息万变的国内现制茶饮市场中,各品牌间的命运轨迹大相径庭,有的春风得意,有的则黯然神伤。

近日,被誉为“雪王”的蜜雪冰城(02097.HK)成功登陆资本市场,以其超过1.8万亿港元的冻结资金,刷新了港股市场的记录。上市后,其股价一路飙升,仅凭6元的奶茶便撬动了超过1400亿港元的市值,成为市场焦点。

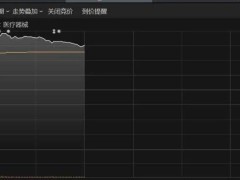

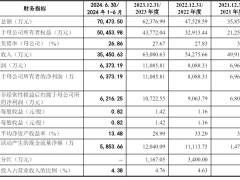

然而,与蜜雪冰城的辉煌相比,曾经在高端现制茶饮市场独占鳌头的奈雪的茶(02150.HK)却显得黯淡无光。奈雪的茶近期发布的盈利预警公告,如同一枚深水炸弹,炸响了整个市场。公告显示,奈雪的茶预计2024年收入将在48亿元至51亿元之间,与2023年的51.64亿元相比,下滑幅度在1.2%至7%之间。更令人咋舌的是,其预计2024年经调整净亏损将达到8.8亿元至9.7亿元,与上年的2091.2万元经调整净利润形成鲜明对比。

这份盈利预警公告对奈雪的茶股价造成了重创,3月10日,其股价大幅低开,最终收跌20.73%。市值仅剩22.2亿港元,仅为蜜雪冰城市值的约1.5%。与此同时,古茗(01364.HK)和茶百道(02555.HK)的市值也分别达到了291.2亿港元和141.7亿港元,远超奈雪的茶。

回望奈雪的茶上市之初,其门店规模、营收规模及会员数量均迅速攀升,作为港股现制茶饮第一股,备受市场瞩目。然而,短短几年间,奈雪的茶却仿佛踩下了急刹车,令人扼腕叹息。

奈雪的茶将2024年业绩的下滑归咎于消费市场的疲软和行业竞争的加剧,导致门店收益和经营利润率出现波动。在激烈的市场竞争和严峻的市场环境下,奈雪的茶不得不放缓扩张步伐,并关闭部分经营不善的门店。

根据其第三季度运营数据,奈雪的茶在2024年第三季度新开23家直营门店,却关闭了89家。截至2024年9月底,公司共经营1531家直营门店,较6月底减少了66家。直营门店经营利润也大幅下滑,上半年同比下滑65.1%,门店经营利润率下跌12.3个百分点至7.8%。

值得注意的是,在奈雪的茶经营陷入困境之际,其执行董事兼首席运营官邓彬也于上月离职。作为奈雪的茶的十年老臣,邓彬的离开无疑为公司的未来增添了一丝不确定性。

如今,国内现制茶饮市场的内卷程度愈发严重。蜜雪冰城、古茗及茶百道等中低价位品牌的疯狂拓店,推动了行业集中度的提升。借助加盟商的力量,大部分现制茶饮头部品牌在近些年均取得了显著发展,业务版图持续扩大,推动企业出杯量及收入双双增长。

然而,这种发展势头已逐渐失去理智。市场门店的加密带来了激烈的竞争,为保持客流,行业掀起了“价格战”。随着整体价格带的持续下探,行业似乎又回到了“十元一杯奶茶”的时代。在此背景下,行业正迎来一波倒闭潮,全国门店规模呈现负增长态势。

从整个市场来看,越来越多的消费者对价格变得敏感,现制茶饮主流价格带正逐渐下移,极致性价比已成为行业新趋势。这也是蜜雪冰城能够成功将国内门店规模扩大至逾4万家的原因之一。面对这一趋势,奈雪的茶和喜茶这两大高端品牌也作出了战略调整。

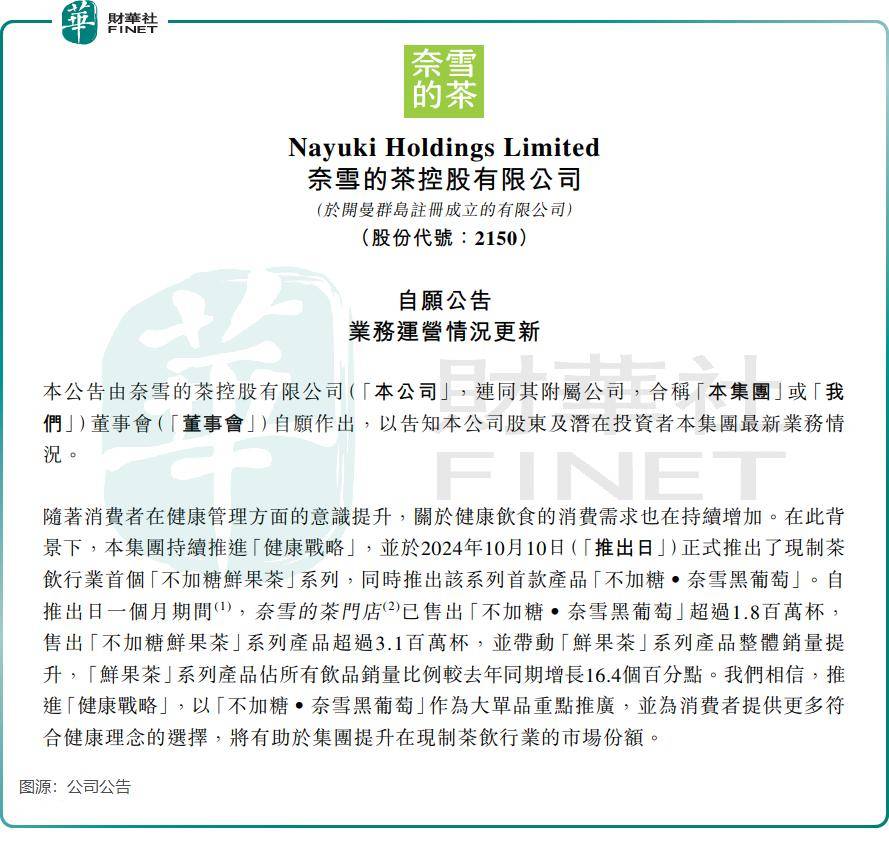

奈雪的茶推出了“健康战略”,去年10月推出了行业首个“不加糖鲜果茶”系列,并凭借该系列首款产品“不加糖‧奈雪黑葡萄”取得了显著成效。自推出以来一个月内,奈雪的茶门店已售出超过180万杯“不加糖‧奈雪黑葡萄”,以及超过310万杯“不加糖鲜果茶”系列产品,并带动了“鲜果茶”系列产品整体销量的提升。

而喜茶则选择了坚守高端市场,并走差异化路线。去年9月,喜茶明确表示不跟行业热门品类,新品不再重复目前既有的产品结构,而是在健康茶饮的方向下,探索更多差异化的新产品和新品类。根据2024年度报告,喜茶的差异化战略已初见成效,其“超级植物茶”系列累计售出超过3700万杯,成为行业现象级大单品。