近期,一份关于全球半导体设备市场的权威报告揭示了2024年的市场格局,中国在这一领域展现出了惊人的购买力。数据显示,中国半导体设备市场规模在2024年实现了35%的同比增长,总额高达496亿美元,占据了全球市场44%的份额,这一比例几乎等同于全球半导体设备销量的一半。

过去五年间,中国一直是全球最大的半导体设备买家,这一地位在2024年得到了进一步巩固。从2020年起,中国就连续领跑全球半导体设备市场,2024年的采购额更是较上一年度激增35%,而全球市场的整体增长率仅为9%。这意味着,在每售出的10台半导体设备中,有超过4台最终流向了中国。

对于全球半导体设备制造商而言,中国市场无疑是一个巨大的利润源泉。诸如应用材料、阿斯麦(ASML)、东京电子等头部企业,其财报中频繁出现“中国市场贡献超40%营收”的字眼。以阿斯麦为例,尽管面临出口管制,但2024年中国仍进口了价值超过800亿的光刻机,占阿斯麦该品类全球销量的36%。有业内人士指出,若失去中国订单,许多设备商的财务状况将立刻恶化。

那么,是什么驱动了中国企业如此大规模的半导体设备采购呢?一方面,自“缺芯”危机以来,中国芯片产业进入了产能扩张的快车道。据统计,2020年至2024年间,中国大陆新增了34座晶圆厂,涵盖多个芯片制造领域。这些新增的晶圆厂需要大量的半导体设备来支持生产。另一方面,面对外部的压力和限制,中国企业选择通过提前签订长期合同、锁定未来数年的设备配额来规避潜在风险。这种策略导致了中国企业在短期内对半导体设备的大规模采购。

然而,这种“疯狂扫货”的现象可能即将迎来拐点。经过数年的大规模采购,中国芯片厂的设备库存已经处于较高水平,预计能够满足未来3-5年的产能扩张需求。因此,从2024年下半年开始,中国企业新增的设备订单量已经出现了环比下降的趋势。

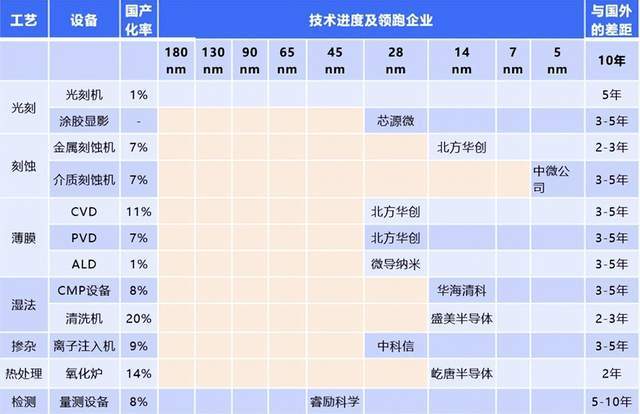

与此同时,中国半导体设备的自给率也在不断提升。从2020年的不足10%到2024年的突破30%,预计2027年将超过50%。在部分领域,国产设备已经开始反攻海外市场,如中微公司的5nm等离子刻蚀机已进入台积电供应链,盛美半导体的清洗设备在全球市场的占有率也逐年提升。这些成就表明,中国正在加速推进半导体设备的国产替代进程。

随着中国市场需求的变化和国产替代的加速推进,全球半导体设备制造商正面临新的挑战和机遇。对于海外设备商而言,中国市场的订单减少可能意味着营收的下滑和市场的重新洗牌。而对于中国半导体设备企业而言,这既是挑战也是机遇。他们需要继续攻克“卡脖子”环节、提升设备精度与稳定性,并拓展全球化市场,以在激烈的竞争中脱颖而出。

在这场半导体设备的博弈中,中国市场的角色正在悄然发生变化。从过去的单一买家到现在的多元化参与者,中国正在逐步掌握半导体产业链的话语权。当中国不再依赖进口设备时,全球半导体产业的权力天平或将迎来真正的倾斜。