东鹏饮料近日发布了2024年前三季度业绩预增公告,净利润增幅超过50%。然而,其股价却未涨反跌,引发了市场的广泛关注。这一现象背后的原因,除了与市场指数震荡有关外,或许还与不久前发布的大股东减持公告有所关联。

君正投资作为东鹏饮料的前第二大股东,自2022年起就开始分批减持,至今已套现约38亿元。这一持续的减持行为,无疑给市场带来了一定的压力。

东鹏饮料作为一家主营业务涵盖能量饮料、电解质饮料、咖啡类饮料等的企业,近年来营收和净利润均表现不俗。然而,其资产负债表却显示出“存贷双高”的现象,即货币资金和短期借款同时增长。截至2024年6月底,公司货币资金近80亿元,短期借款也接近57亿元。

这种“存贷双高”的现象引发了市场的诸多猜测,但东鹏饮料方面并未给出明确解释。

与此同时,东鹏饮料的销售费用和销售返利也居高不下。2023年销售费用创历史新高,接近20亿元,而研发费用则相对较低。这种重销售轻研发的策略,也让市场对公司的长期发展产生了质疑。

东鹏饮料的大单品——东鹏特饮也因高糖问题而备受争议。有媒体送检发现,东鹏特饮含糖量较高,每天饮用一瓶可能导致糖分摄入量超标。

在黑猫投诉平台上,与东鹏特饮相关的投诉也接近1300条,进一步反映了消费者对产品的某些不满。

东鹏饮料的大部分股权由林氏家族掌控,持股比例超过60%。公司上市三年累计分红约40亿元,其中大部分进入了林氏家族的口袋。这也导致公司的资产负债率连年攀升,截至2024年6月末已超过62%。

在东方财富股吧中,也有投资者对东鹏饮料的豪横分红表示了不同看法。

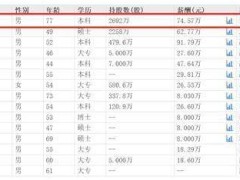

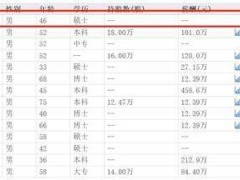

东鹏饮料多名高管的年薪也远超同业上市公司,进一步加剧了市场的关注。

尽管面临诸多质疑和挑战,但东鹏饮料在广告推广方面表现突出,公司知名度较高。其市盈率也处于相对高位,显示出市场对公司未来业绩的一定期待。