作者|雷报 段轻

12月8日,继5月17日提交的首份上市招股书失效之后,布鲁可集团有限公司(以下简称“布鲁可”)在港交所更新招股说明书,继续推进主板上市。最新招股书将财务业绩更新到截至2024年6月30日止六个月,雷报据此获悉:

2021年、2022年、2023年及2024年上半年,布鲁可分别收入约3.30亿元、3.26亿元、8.77亿元、10.46亿元,2021年至2023年的年均复合增长率为63.0%。2024年上半年收入同比增长237.55%,且今年上半年的收入就超过了2023年全年总收入。

2021年、2022年、2023年及2024年上半年,布鲁可归属于母公司股东的净亏损为5.03亿元、4.20亿元、2.06亿元、2.58亿元。2024年上半年相比去年同期的净亏损扩大了27.8%,但非国际会计准则下净利润为2.92亿元。

布鲁可成立于2014年,前身为葡萄科技,在成立近十年后,布鲁可已成为中国最大、全球第三大的拼搭角色类玩具企业,前两名分别为万代、乐高。据悉,前三大企业占全球总市场份额的81.7%、中国总市场份额的65.1%,其中布鲁可占中国拼搭角色类玩具市场份额达到30.3%(均按2023年GMV计)。

2023年,布鲁可实现约18亿元GMV,同比增长超过170%,是全球增速最快的规模化玩具企业。然而,从最新招股书数据可以看出,布鲁可正面临大幅增收但不增利的困境。

布鲁可的资本价值也获得了市场认可。成立至今,布鲁可已获得三轮融资,金额分别为8.57亿、3.3亿、6亿。

布鲁可表示,IPO募集所得资金净额将主要用于增强产品设计和开发相关的研发能力;投资核心生产资源和专注拼搭角色类玩具的自有规模化工厂;进一步丰富IP矩阵;用于销售和营销活动,尤其是内容驱动的营销活动,以提高品牌的知名度和产品的受欢迎度;以及用作营运资金和其他一般企业用途。

一起来看布鲁可最新招股书披露的详细信息。

奥特曼玩具半年卖近3000万件,但授权进入倒计时

布鲁可将玩具产品细分为两大类:、。

其中,在2021年贡献了几乎全部的收入,占比97.5%;自2022年起,开始录入营收,占2022年总收入的36.1%;2023年,收入7.69亿元,占布鲁可总收入的87.7%。

2024年上半年,布鲁可总收入基本完全由产品贡献,收入10.23亿元,占比达到了97.8%。

招股书显示,中国拼搭角色类玩具市场潜力巨大,市场规模从2019年的14亿元增长至2023年的58亿元。预计2023年至2028年的年均复合增长率为41.3%,2028年中国拼搭角色类玩具市场份额将达到325亿元,前景广阔。

基于此,布鲁可致力于持续开发拼搭角色类IP玩具产品。截至2024年6月30日,布鲁可共有431款在售SKU。包括主要面向6岁以下儿童的116款SKU、主要面向6至16岁人群的295款SKU,以及主要面向16岁以上人群的20款SKU。

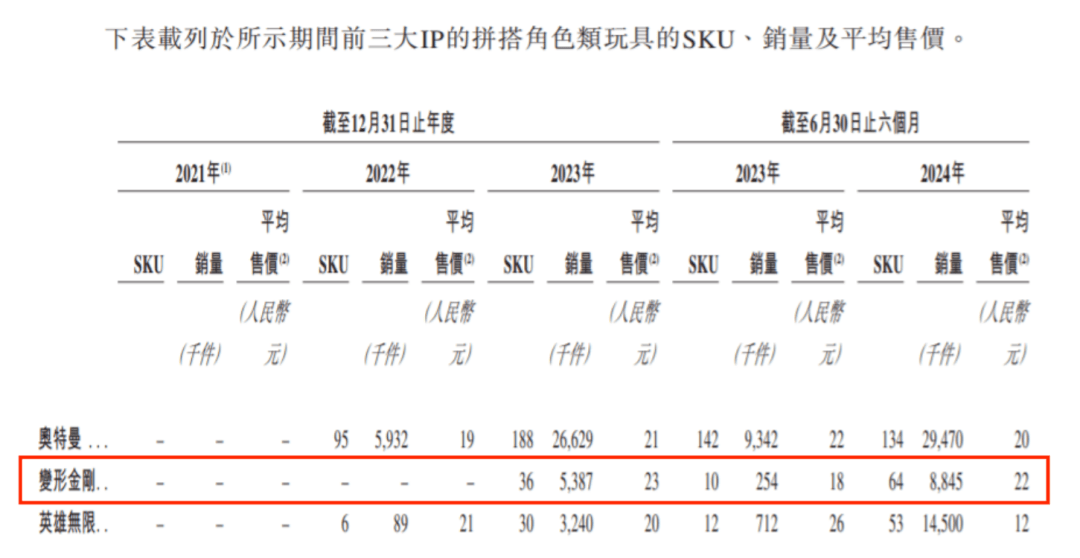

那么布鲁可有多依赖“奥特曼”?在产品销量、SKU数量以及收入占比方面均有直观体现。

2021年,布鲁可与奥特曼IP授权方订立授权协议,获得开发及销售奥特曼IP产品的权利。根据5月发布的招股书信息,2022年时,布鲁可先后推出了6个系列的“奥特曼”产品,上市首季度销量在14万件至80万件之间。

到了2023年,“奥特曼”新推出的四个系列销量暴涨,第七系列产品上市首季销量就突破了120万件。此后,第八系列到第十系列上市首季度销量分别达到224.79万件、289.94万件、422.68万件。

截至2024年6月30日,布鲁可旗下奥特曼IP的SKU数量已经达到134个,上半年销量多达2947万件,在IP玩具总销量中占比超半数。

布鲁可在最新招股书中也承认,于2023年及截至2024年6月30日止六个月,公司的大部分收入来自基于奥特曼IP的产品销售,分别占公司收入的63.5%及57.4%。

一定程度上可以看出,布鲁可近两年的业绩爆发就是凭借“奥特曼”IP实现的。

和布鲁可类似,卡游也是一家靠“奥特曼”IP在今年冲击IPO的公司。此前公开的招股书中,卡游提到,于往绩记录期间,授权奥特曼IP为卡游贡献了大部分收入。

奥特曼系列作为卡游的王牌卡牌产品,直至2023年9月30日,卡游基于奥特曼IP角色推出总共274个集换式卡牌系列及28个文具系列。而去年前九个月,依托小小的卡片,卡游的收入达到了19.52亿,近20亿元。

而客观来说,不管是布鲁可还是其他公司,单一IP对于公司收入贡献太过巨大的现象并不健康。

对于奥特曼IP,布鲁可自2021年起已经三次延长授权,奥特曼IP在中国的授权到期时间为2027年,但是,其在亚洲9个国家的授权到期时间为2025年,布鲁可正在积极协商其他国家的授权延期事宜。

布鲁可在招股书中坦言,布鲁可的授权协议通常为期一至三年,一般不会自动重续。这意味着对布鲁可来说,一方面,奥特曼等主要IP的授权时间将成为悬在公司头顶的“达摩克利斯之剑”,一旦无法主动续约这些IP,公司将不可避免地业绩承压;另一方面,如果IP授权费用增长,布鲁可的盈利能力也会受到影响,可以说是牵一发而动全身。

半年IP授权费达9123万,主攻“线下”渠道

布鲁可正在有意识地削弱对“奥特曼”的依赖程度。

除了推出两个自有IP“百变布鲁可”和“英雄无限”之外,布鲁可也积极取得其他授权。截至最后实际可行日期,布鲁可已从IP版权方或授权方获得约50个知名IP的非独家授权,包括奥特曼、变形金刚、火影忍者、小黄人、宝可梦、凯蒂猫、哈利波特及星球大战等。

另外,截至同日,布鲁可正就超过25个IP进行IP授权安排的磋商。在招股书中,布鲁可表示,随着公司继续在不断扩大的IP矩阵下推出新产品,将能够减少对任何单一IP的依赖。

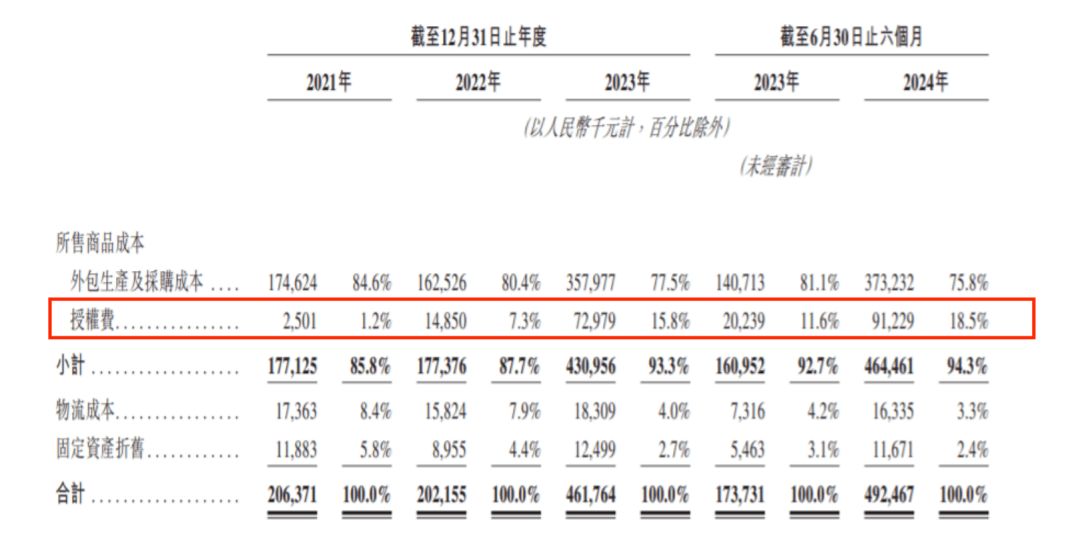

布鲁可的“大手笔”也体现在了大幅增长的授权费成本上。数据显示,2021年、2022年、2023年,布鲁可授权费用分别为250万元、1485万元、7298万元;2024年上半年,布鲁可仅半年投入的授权费就超过了过去三年收授权费的总和,高达9123万元。布鲁可将这部分大幅增长归因于公司基于授权IP的产品销量持续增加。

针对这些拿到授权的IP,布鲁可除了持续推出拼搭角色类产品外,还有一套基于IP活动的运营模式以及经销商体系。

渠道方面,布鲁可的IP玩具销售主要通过以经销商为核心的线下销售渠道进行。2021年、2022年、2023年及2024年上半年,布鲁可来自线下渠道的收入占比分别为45.7%、48.2%、83.6%及91.6%。这同样对应着自2023年起,布鲁可依靠“奥特曼”IP实现业绩突破的时间节点。

通过与超过450名经销商的合作,布鲁可已有效覆盖了约15万个线下网点,包括所有一线与二线城市以及超过80%的三线及以下城市;下产品在中国的大型商超和专业网点进行销售,包括玩具反斗城、孩子王、酷乐潮玩、沃尔玛等。

同时,布鲁可的产品也通过亚马逊、玩具反斗城、7-Eleven、沃尔玛等渠道进行销售,进入了美国、东南亚和欧洲在内的海外市场。

不难看出,有了“奥特曼”的成功在前,布鲁可似乎对其他IP产品的研发、推广及渠道销售保持着乐观的态度。

然而,客观来说,奥特曼IP本身就具备一定的特殊性。相对于布鲁可拿到的其他IP,奥特曼的受众年龄层相对更加低幼,对于6-16岁的孩子,尤其是小学生们来说,奥特曼IP是一种社交货币,奥特曼产品则是一种硬通货,这些孩子们的社交圈层就自带一类超强的渠道能力。因此,不管是布鲁可卖的奥特曼拼搭角色类产品,还是卡游卖的奥特曼卡牌,都能在这一年龄层中实现销量裂变。

而大部分其他IP的受众,对应着年龄层相对更高、自主消费意识更为成熟的消费人群,其销售效果就没有奥特曼IP那么集中和迅速。对比来看,为布鲁可贡献销量第二大的授权IP“变形金刚”,自2023年开始录入,去年卖出538.7万件,2024年上半年卖出884.5万件;比起奥特曼IP产品一年销量激增2000万件的速度,有些相形见绌。