布鲁可集团近日成功通过港交所聆讯,为其IPO之路铺平了道路,此次上市由高盛及华泰国际共同担任保荐机构。这家中国积木原创品牌,自今年5月首次递交招股书后,终于迎来了新的进展。

布鲁可凭借超过500项专利布局和与约50个知名IP的合作关系,在积木玩具市场中占据了一席之地。特别是自2022年推出拼搭角色类玩具以来,布鲁可的业务规模迅速扩张。2023年,公司实现了约18亿元人民币的商品交易总额(GMV),同比大幅增长超过170%。

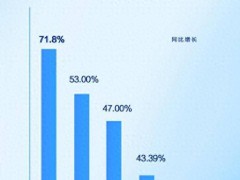

然而,尽管业务规模大幅增长,布鲁可却持续处于亏损状态。报告期内,公司累计亏损达到13.93亿元人民币。不过,值得注意的是,随着拼搭角色类玩具的推出和销量增长,布鲁可的毛利率也显著提升,从2021年的37.4%增长至2024年上半年的52.9%。

布鲁可的盈利状况也受到了第三方IP授权的影响。在报告期内,基于奥特曼和Hasbro等IP的产品为公司带来了大量收入。然而,由于授权协议通常为期一至三年且不会自动重续,布鲁可面临着授权协议无法成功重续或维持的风险。

在销售渠道方面,布鲁可建立了包括经销、委托销售和线上渠道在内的多元化销售网络。特别是经销渠道,已成为布鲁可销售网络的重要组成部分。报告期内,来自线下经销渠道的销售额占比从34.2%提升至91.6%。与此同时,线上渠道的销售额占比则有所下降。

为了提升品牌知名度和促进产品销售,布鲁可在营销方面持续投入。然而,尽管销售投入有所下调,公司的行政费用却出现了显著增长。2024年上半年,行政开支大幅增加至4.04亿元人民币,主要是由于以股份为基础的薪酬大幅增加。

随着业务规模的扩大,布鲁可的存货和贸易应付款项也大幅增加。截至2024年10月末,公司存货已提升至2.86亿元人民币,贸易应付款项及应付票据则进一步提升至6.06亿元人民币。布鲁可的负债净额也持续增加,截至2024年上半年已达14.93亿元人民币,净资产则为负值。

布鲁可的持续亏损和依赖外部融资的状况也引发了市场的关注。自2018年以来,布鲁可已完成了多轮融资,投资方包括源码资本、君联资本、高榕创投和云锋基金等。然而,由于存在对赌协议,布鲁可必须在2026年6月30日前完成合资格上市,否则将触发回购情况。

面对这些挑战,布鲁可仍在努力寻求突破。公司表示,将继续加大研发投入,提升产品质量和创新力,同时拓展更多销售渠道和合作伙伴,以推动业务的持续增长。

然而,对于布鲁可来说,上市之路并非坦途。在竞争激烈的积木玩具市场中,布鲁可需要不断提升自身的竞争力和品牌影响力,以赢得更多消费者的青睐和市场的认可。

同时,布鲁可也需要关注自身的财务状况和风险管理,确保在上市后能够保持稳定的发展态势。只有这样,布鲁可才能在积木玩具市场中立于不败之地,实现长期的可持续发展。