随着2024年渐入尾声,A股市场各大板块表现各异,其中银行板块表现尤为抢眼。成都银行(601838.SH)在这一年里异军突起,以57.5%的涨幅位居全行业第五,成为市场关注的焦点。

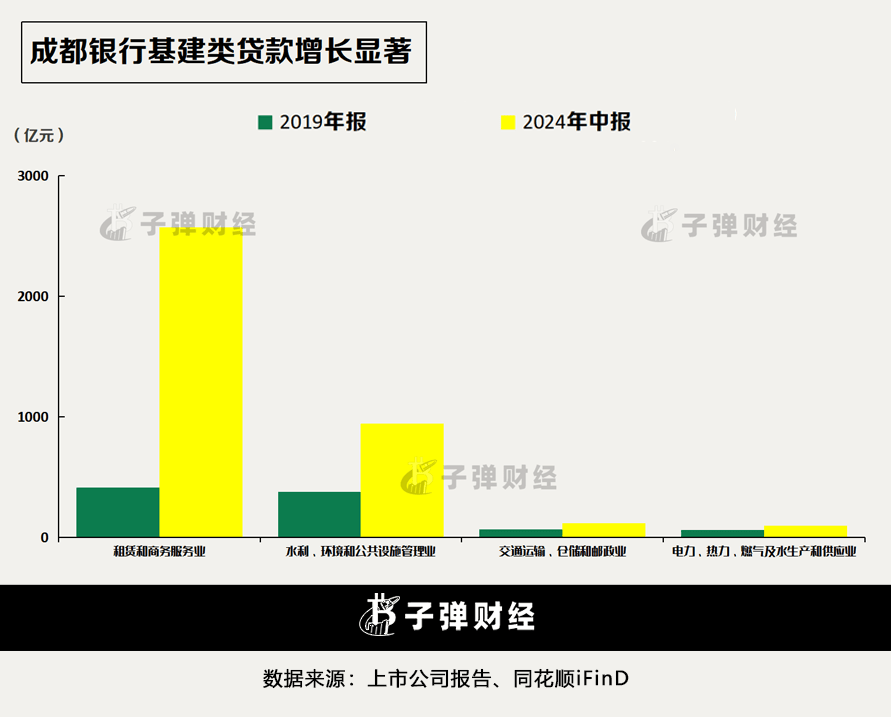

成都银行,这家拥有深厚地方国资背景的城商行,近年来凭借成渝地区双城经济圈的政策红利,实现了快速发展。该行已转型成为专注于对公政信业务的西部领先城商行,其业务增长主要依赖于基建类贷款的投放。

然而,成都银行在2024年的增速却出现了明显放缓。根据该行公布的一季报、中报和三季报,营收同比增速从6.27%下滑至4.28%,再降至3.23%。全年营收增速预测值也仅为4.37%,远低于前两年10%甚至20%以上的高增长。这一变化引发了市场的广泛关注。

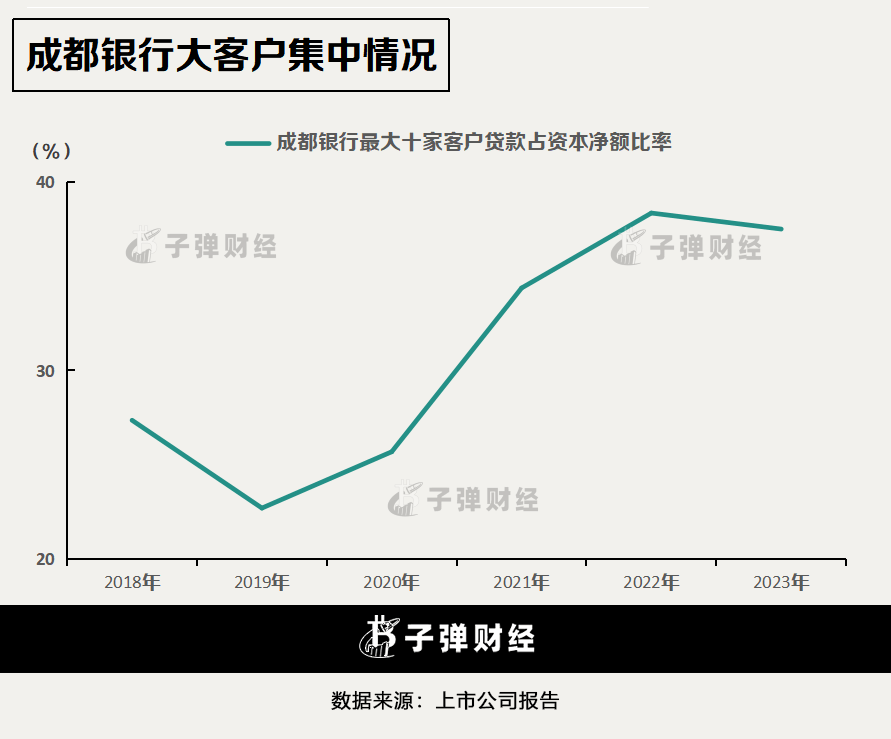

成都银行的资本充足率也面临较大压力。自2018年上市以来,该行资本充足率指标整体呈现持续下降的趋势。截至2024年三季报,一级资本充足率和核心一级资本充足率分别为9.11%和8.40%,远低于可比同业的水平。资本充足率的下降限制了成都银行的扩张能力,也影响了其信贷业务的增长。

为了应对资本约束,成都银行采取了多种措施。一方面,该行计划通过发行资本工具来补充资本,包括发行永续债和二级资本债券。另一方面,成都银行还通过发行可转债来补充核心一级资本。然而,这些措施的实施效果仍存在不确定性,市场也在观望资本工具的接受程度以及债券发行条件的变化。

在业务结构上,成都银行也在寻求突破。该行开始重视科技金融的发展,努力探索金融高质量服务经济社会发展的独特路径。成都银行推出了“科创贷”等科技金融政银产品,并成立了全国首批以科技型企业为主要服务对象的金融专营支行。这一举措有望为成都银行带来新的增长点。

同时,成都银行也在努力补齐零售业务的短板。该行个人贷款余额虽然远小于公司贷款,但个人住房贷款占比过高,个人消费贷款和个人经营贷款占比相对较低。为了平衡业务结构,成都银行正在加大零售业务的投入力度,提升零售贷款的占比和质量。