在医美行业的众多参与者中,锦波生物以其卓越的表现脱颖而出,成为北交所的明星企业。凭借其稳定的高增长业绩和惊人的股价涨幅,锦波生物一度被市场誉为“超越茅台的存在”。

锦波生物的主营业务涵盖医疗器械和功能性护肤品两大领域,其中医美产品“薇旖美”更是公司的得意之作。这款以A型重组人源化胶原蛋白植入剂为核心的产品,不仅是国内首个用于医美注射的III型重组胶原蛋白,更是锦波生物业绩持续增长的重要驱动力。在2024年上半年,薇旖美为公司贡献了高达4.79亿元的营收,占总营收的近八成。

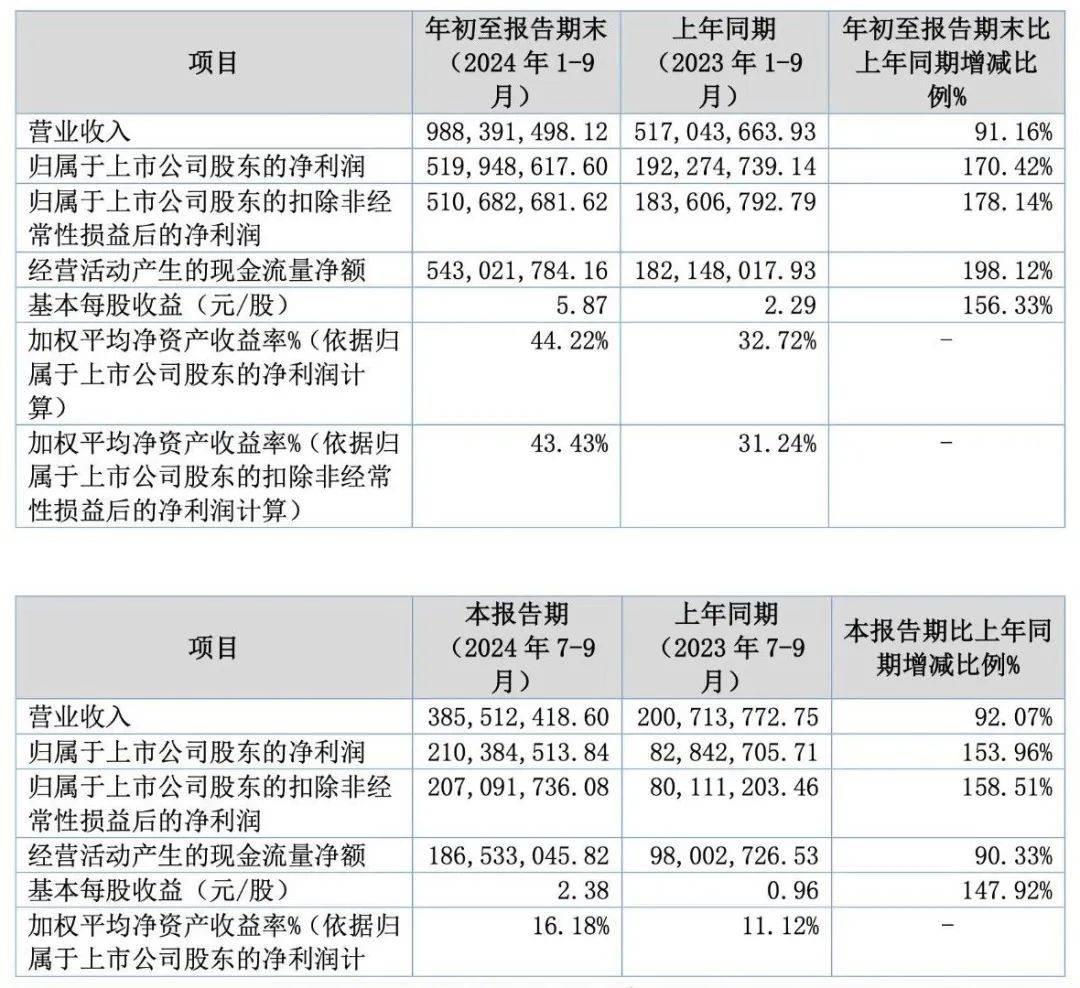

尽管医美行业整体表现平平,但锦波生物却凭借其出色的产品和技术实力,在市场上独树一帜。前三季度,公司实现的营业收入达到9.9亿元,同比增长91.16%;净利润更是高达5.2亿元,同比增长了170.42%。然而,与去年三季度相比,今年三季度的增速有所放缓,但仍保持在较高水平。

锦波生物的毛利率水平虽然较半年报有所下滑,但仍高达92.37%,远高于同行业的其他企业。这一出色的毛利率表现,不仅体现了锦波生物在成本控制和产品定价方面的优势,也为其在医美行业的竞争中奠定了坚实的基础。

然而,随着医美市场的不断发展,锦波生物面临的挑战也日益增多。一方面,越来越多的企业开始涉足重组胶原蛋白领域,市场竞争愈发激烈。例如,创健医疗、江苏吴中、创建医疗等企业都在积极研发和推广重组胶原蛋白产品,试图抢占市场份额。另一方面,随着资本的快速介入,重组胶原蛋白市场的格局也在发生深刻变化。新玩家的加入不仅加剧了市场竞争,也推动了行业的变革和创新。

面对这些挑战,锦波生物需要保持警惕并不断创新。尽管公司目前在三类医疗器械证方面拥有一定的优势,但随着其他企业的加速研发和市场推广,这一优势可能会逐渐减弱。因此,锦波生物需要继续加大研发投入,提升产品技术含量和附加值,以巩固和扩大市场份额。

同时,锦波生物也需要关注市场动态和消费者需求的变化。随着消费者对医美产品的认知度和接受度不断提高,他们对产品的品质和效果也提出了更高的要求。因此,锦波生物需要不断优化产品线和服务质量,以满足消费者的多样化需求。

锦波生物还需要加强品牌建设和市场推广。通过提升品牌知名度和美誉度,吸引更多潜在客户的关注和认可。同时,通过有效的市场推广策略,扩大产品的市场覆盖面和影响力。

尽管面临诸多挑战,但锦波生物凭借其出色的产品和技术实力、稳健的经营策略和敏锐的市场洞察力,仍有望在医美行业中继续保持领先地位。然而,未来的市场竞争将更加激烈和复杂,锦波生物需要不断适应市场变化并寻求新的增长点。