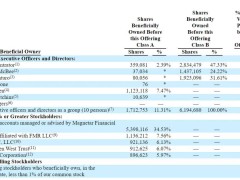

东海证券,一家正在积极筹备首次公开募股(IPO)的证券公司,近期却遭遇了业绩的持续下滑和内部控制问题的双重打击。据公开数据显示,从2021年至2023年,该公司的净利润经历了连续三年的下降,分别为2.295亿元、1.338亿元和-4.922亿元,2023年更是陷入了亏损状态。

业内观察家指出,东海证券的业绩表现与其IPO的前景紧密相连。监管机构在审核拟上市企业时,通常会特别关注其盈利能力和成长性,而东海证券当前的财务状况无疑为其IPO之路增添了不小的难度。

与此同时,东海证券还频繁收到监管罚单,这些问题多与其内部控制的薄弱环节有关。例如,今年早些时候,东海证券长春前进大街证券营业部因多项违规行为被吉林证监局出具警示函,包括个别不相容岗位职责未分离、客户回访流程不规范等。公司还因在投行项目中存在的问题被江苏证监局责令改正,并对相关责任人出具了警示函。

在业绩下滑和内控问题的双重压力下,东海证券的股权拍卖也显得尤为艰难。高力控股持有的东海证券800万股股票,在首次以5824万元的市场评估价挂牌拍卖时,虽然吸引了上千次的围观和数十人的提醒,但最终因无人出价而流拍。随后,该笔股权再次挂拍,起拍价降至4659.2万元,即市场价的8折,但仍然无人报名,且在开拍前就已中止。近日,该股权第三次挂拍,起拍价调整为5241.6万元,即市场价的9折,目前已有数百次围观和提醒,但能否成功拍出仍是个未知数。

对于东海证券股权拍卖的频繁变动,法律专家表示,这可能是基于法律法规的限制或对公司自身发展的重新评估。拍卖方可能认为初始定价未能准确反映公司价值,因此调整起拍价。然而,这种价格上的反复也可能会削弱竞买人的信心,引发对拍卖程序规范性和公平公正性的质疑。

东海证券所处的证券行业也面临着头部效应显著的挑战。中小券商在经营上更为艰难,股权在市场上流通时,即便价格下调,也难以吸引买家。例如,华龙证券和联储证券的股权拍卖也曾遭遇流拍后再打折拍卖的情况。

业内专家指出,券商股权流拍现象可能反映出市场对股权价值的预期不高。潜在买家在评估股权时,会综合考虑企业的财务状况、盈利能力、市场前景以及潜在的法律风险等多方面因素。而东海证券当前的业绩表现和内控问题无疑为其股权流转增添了不小的难度。

面对业绩下滑、内控问题和市场对其上市前景的不确定性,东海证券需要采取积极措施来改善其基本面。否则,其股权拍卖仍可能面临流拍的挑战。即使起拍价有所调整,最终结果还需观察市场反应和潜在买家的决策。