联合利华近日公布了其2024年度及第四季度财务报告,揭示了这家全球消费品巨头在过去一年中的业绩与挑战。

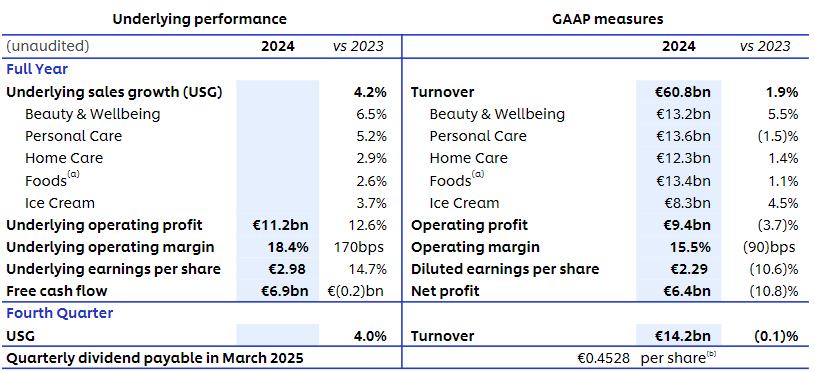

数据显示,联合利华在2024年全年实现了608亿欧元(折合人民币约4620亿元)的销售额,与前一年相比增长了1.9%。在基础销售额方面,公司表现更为亮眼,实现了4.2%的增长。然而,营业利润却同比下滑了3.7%,降至94亿欧元,净利润更是大幅下跌10.8%,仅为64亿欧元。这种“增收不增利”的现象,凸显了在全球通胀背景下,成本上升和市场增长放缓的双重压力。

从季度表现来看,第四季度联合利华的销售额为142亿欧元,虽然同比微降0.1%,但基础销售额依然实现了4.0%的增长,这表明公司实施的价格调整策略正在逐步发挥作用。

为了应对当前的挑战,联合利华实施了一系列的成本优化措施,作为其“加速增长计划”的一部分。这些措施包括裁员7500人、剥离冰淇淋业务(该业务占公司营收的15%)以及出售非核心品牌。公司计划在三年内通过这些措施节省8亿欧元。联合利华的CEO司马翰表示,公司正在从一个庞大的集团转变为一个专注于核心品牌的高效运营体。

在业务板块表现上,联合利华呈现出明显的分化。美容与健康业务成为最大的亮点,全年实现了7.1%的增长。其中,夏士莲、多芬等护发品牌实现了两位数的增长,而高端美妆品牌Tatcha和Hourglass在美国市场也表现出色,推动了毛利率的大幅扩张。相比之下,个人护理与家庭护理业务的表现则较为疲软,尤其是个人护理业务,仅增长了0.6%,面临着创新瓶颈。

值得注意的是,冰淇淋业务成为了联合利华剥离的对象。由于销量下滑1%,尤其是在中国市场表现不佳,冰淇淋业务成为了拖累全球业绩的因素之一。公司计划在2025年底前完成该业务的分拆。

在中国市场,联合利华面临着更为严峻的挑战。全年销售额出现了中个位数的下滑,主力品类如冰淇淋和个人护理产品的增长乏力。消费信心低迷、本土品牌的崛起以及电商渠道的变革,使得传统外企的“大品牌+强分销”模式逐渐失效。然而,联合利华并没有放弃中国市场,而是在寻求转机。公司加速引入高端美妆品牌,如Hourglass,并通过拼多多等新渠道触达下沉市场。同时,公司还在进行电商转型,电商渠道占比已提升至35%,计划通过直播电商和社交营销重塑品牌年轻化形象。

对于组织重构,联合利华中国区总裁陈戈上任后推动了“区域决策权下放”,强化了本土化产品创新。例如,针对亚洲肤质推出了新的护肤线,试图更好地满足本土消费者的需求。

业内专家认为,联合利华的2024年财报反映了其在全球化变局中的主动求变。通过剥离非核心业务、押注高端化与新兴市场,联合利华正在寻求对冲中国市场失速的风险。然而,这场转型能否成功,还取决于本土化创新的速度以及组织架构的“敏捷性”能否真正适应新零售生态的变化。