近日,中国国航货运航空有限公司(简称“国货航”)正式宣布了其首次公开募股(IPO)计划,拟发行13.21亿股,占总股本的11%,预计募集资金35亿元人民币,旨在强化机队规模与提升物流能力。这一消息紧随东航物流上市之后,标志着又一航空公司货运板块即将登陆资本市场。

作为国内货运航空领域的佼佼者,国货航的IPO之路备受瞩目。早在2022年12月21日,其已向中国证监会递交了深交所主板上市的申请,并获得受理。国货航的核心业务涵盖航空货运、综合物流解决方案及航空货站运营,依托其远程宽体全货机及中国国航客机腹舱运力,为客户提供高质量的航空物流服务。

国货航的控股股东为中国航空集团旗下的中国航空资本,持股比例为45%,实际控制人为中航集团。值得注意的是,尽管是央企背景,国货航还引入了民营资本,其中菜鸟供应链作为第二大股东,持股15%。这一合作不仅为国货航带来了资金支持,也拓宽了其市场渠道。

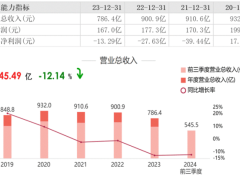

根据招股书披露,国货航在过去几年中经历了业绩的起伏。2019年至2021年,公司营业收入从122.65亿元增长至243.05亿元,净利润从4.72亿元跃升至43.42亿元。然而,进入2022年后,受全球经济放缓和外贸需求减弱的影响,航空运价回落,国货航业绩出现下滑。2022年和2023年,公司营业收入分别为230.76亿元和149.18亿元,净利润降至31.1亿元和11.5亿元。尽管2024年上半年业绩有所回升,但相较于2021年和2022年,仍有较大差距。

面对业绩压力,国货航在此次IPO中调整了融资计划,将原计划的65亿募资额度下调至35亿,下调幅度超过46%。尽管如此,这一融资规模仍有望成为2024年以来A股市场主板大盘股中的佼佼者。国货航在招股书中表示,业绩下滑主要受到国际经济增长放缓和海外市场消费需求减弱的影响,导致航空货运需求下降和运价回落。

值得注意的是,菜鸟不仅是国货航的第二大股东,还是其最大的客户之一。2023年,菜鸟为国货航贡献了7.29%的营业收入,今年上半年更是提升至11.86%。这一强强联手为国货航未来的发展提供了更多想象空间。深国际、杭州双百以及天津宇驰等知名企业也加入了国货航的股东行列。

然而,国货航在关联交易方面也存在较大依赖。中航集团既是其前五大客户之一,又是其前五大供应商之一。从2021年至2024年上半年,国货航对中航集团的年采购金额占当期营业成本的比例分别为63.05%、58.84%、37.34%和45.51%。这一较高的关联交易比例引发了对其经营独立性的质疑。

国货航旗下的民航快递还拥有一块稀缺的全国快递牌照,依托国航系资源,在多个城市开展业务。民航快递在部分主要机场拥有“快件物流通道”,能够实现在飞机起飞前1小时将客户货物及时装配上机,这一优势为其在快递市场中赢得了一席之地。

与此同时,南航物流也在沪市主板拟上市的队伍中等待IPO审核的进一步推进。根据南航物流的融资计划,其预计通过上市募集高达60.8亿资金。从财务数据上看,南航物流的盈利能力优于国货航,为其上市之路增添了更多信心。

随着全球经济的逐步复苏,航空货运市场也在逐渐回暖。这不仅为国货航等航空物流公司提供了良好的发展机遇,也促使快递企业在航空领域频频动作。京东物流宣布全资收购跨越速运,进一步整合航空资源;中通快递则与湖南航空合资组建货运航司,弥补其在航空领域的短板。未来,航空物流市场将呈现更加激烈的竞争态势。