找钢集团,一家深耕钢铁交易全价值链的B2B综合服务平台,近日再次向港交所递交了上市申请,意图通过De-SPAC(特殊目的收购公司并购)的方式实现“借壳”上市,招银国际、汇丰和瑞银集团共同担任此次上市的联席保荐人。若成功上市,找钢集团将成为港交所第二家采用此方式上市的公司。

找钢集团的创业历程可追溯至2011年,当时钢贸行业正值危机四伏之际,创始人王东在年底组建了找钢网的创始团队。历经13年的风雨兼程,找钢集团已发展成为全球最大的三方钢铁交易数字化平台,按2023年的线上钢铁交易吨量计算。

然而,找钢集团的上市之路并非一帆风顺。早在2015年,王东就曾表示公司有意拆除VIE架构,准备回国上市。2018年,找钢集团正式向港交所提交上市申请,并顺利通过了聆讯,但就在上市前夕,王东却决定中止上市计划。据媒体推测,这与当时的投资环境不佳以及公司定位和估值等因素有关。此后,找钢集团经历了多次上市尝试,均未能如愿。

在融资方面,找钢集团表现不俗。从2012年至2018年,公司先后获得了真格基金、红杉中国、经纬中国、IDG资本等多家知名机构的投资,融资总额超过25亿元。然而,尽管获得了充足的资金支持,找钢集团的财务状况却并未因此大幅改善。

找钢集团在2019年开始了由“重”到“轻”的转型,即从自营模式向数字化平台模式转变。在自营模式下,找钢集团从钢铁厂家采购钢铁,持有并销售给买家,赚取差价。而转型后的数字化平台模式,找钢集团仅提供撮合交易并抽取佣金,不持有钢铁产品。这一转型旨在减轻资金压力,避免与平台第三方卖家形成竞争,并提升公司的科技属性。

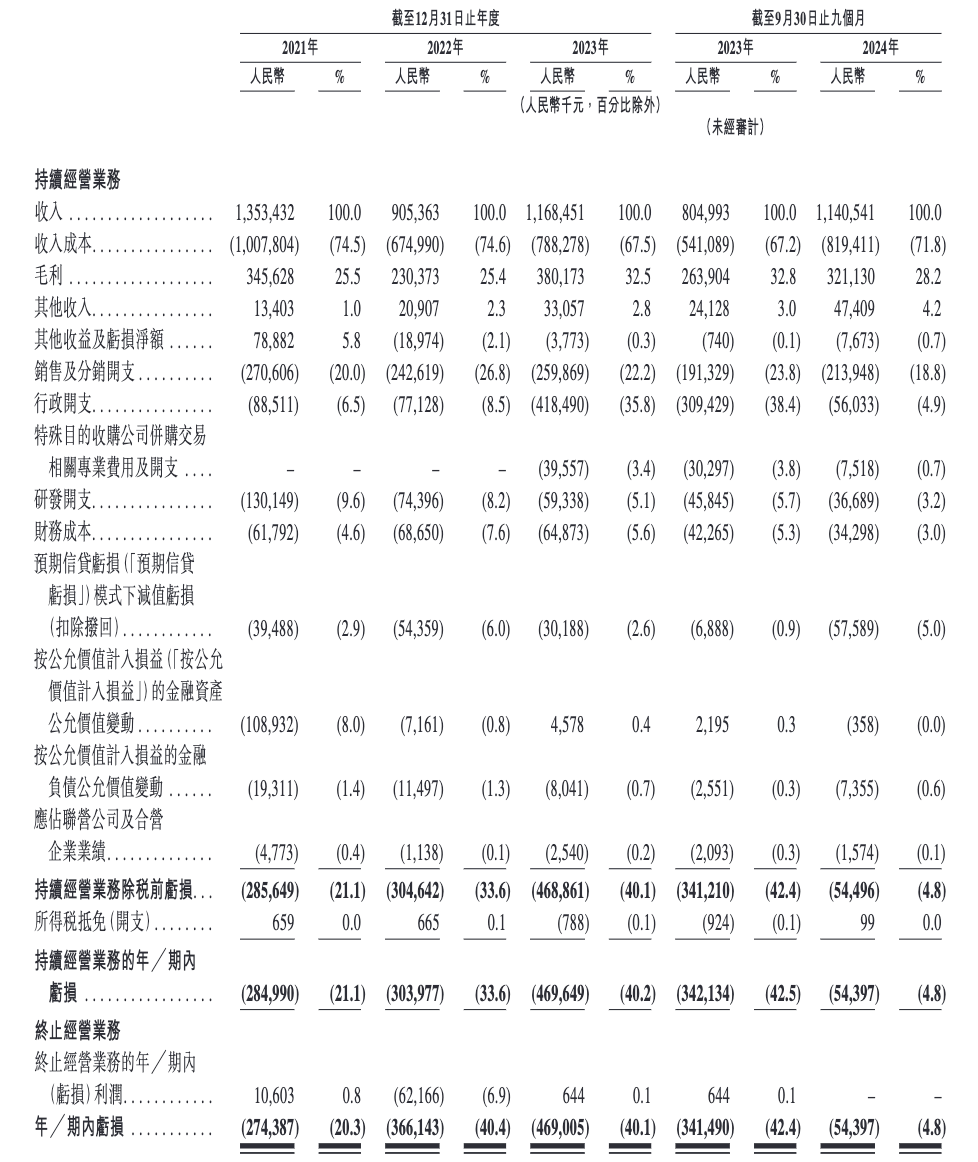

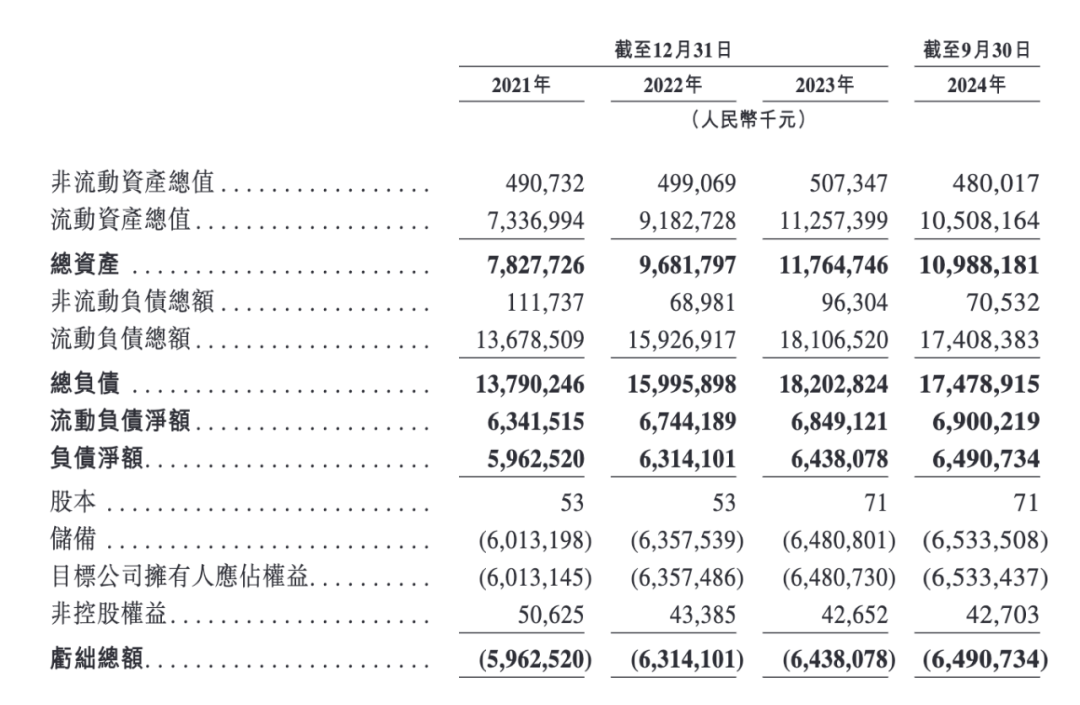

然而,转型后的找钢集团营收大幅下滑,且持续亏损。根据最新招股书显示,2021年至2024年前三季度,公司收入分别为13.53亿元、9.05亿元、11.68亿元和11.41亿元,远低于转型前的营收水平。同时,公司在报告期内分别亏损2.74亿元、3.66亿元、4.69亿元和5439.7万元,累计亏损超过11亿元。

除了财务压力,找钢集团在经营层面也面临挑战。今年8月,公司遭遇了两起合约纠纷诉讼,涉及金额分别约为750万元和2030万元。尽管找钢集团表示这两起诉讼不代表公司内部控制及管理流程存在重大或系统性缺陷,但依然反映出公司在内控方面需要持续提升管理水平。

在业务方面,找钢集团近年来也在积极拓展国际交易业务和非钢铁产品交易业务。2024年第三季度,公司的国际交易业务GMV达到1.95亿元,同比增长156.8%;非钢铁产品交易业务GMV达到1.11亿元,同比增长166.8%。这些新业务为公司带来了新的增长点,但能否帮助公司摆脱亏损困境,还需时间验证。

目前,找钢集团既面临着国际化发展的新机遇,也承受着持续亏损和完善内部管理的双重压力。第四次冲刺IPO能否成功,仍需市场和时间给出答案。