在母婴产品市场这片竞争激烈的蓝海中,一个专注于家庭生活产品的科技公司——不同集团(BeBeBus),正以惊人的速度崭露头角。近日,这家年轻而充满活力的企业正式向港交所发起挑战,其背后的成长故事和市场表现引起了广泛关注。

BeBeBus自2018年成立以来,仅用短短几年时间便构建了丰富的产品线。从最初专注的婴儿推车、儿童安全座椅、婴儿床和餐椅四大核心产品,到如今覆盖亲子出行、睡眠、喂养和卫生护理的全方位解决方案,BeBeBus精准捕捉了宝爸宝妈们的育儿需求。

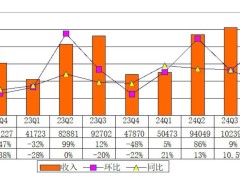

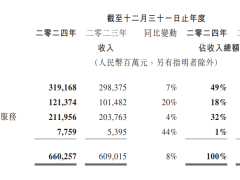

从营收数据上,我们可以窥见BeBeBus的迅猛发展。2022年,其营收达到5.07亿元,而到了2023年,这一数字已跃升至8.52亿元,同比增长高达68%。更令人瞩目的是,2024年前三季度,集团营收已攀升至8.84亿元,同比增长57.6%,超过了2023年全年的营收规模。按2023年GMV计算,BeBeBus更是荣登中国最畅销的耐用型高端育儿产品品牌宝座。

在营收稳健增长的同时,BeBeBus的盈利能力也显著提升。2022年至2024年前三季度,其毛利分别约为2.42亿元、4.27亿元和4.38亿元,毛利率稳定在47.7%至50.2%之间。净利润方面,经调整后的净利润从2022年的977万元增长至2023年的5925万元,2024年前三季度更是达到约7357万元,同比增长63.3%。

BeBeBus的成功并非偶然,而是源于对产品质量的极致追求。作为全球首批推出智能儿童安全座椅的品牌之一,BeBeBus展现了卓越的创新能力。其Art +艺术家系列婴儿推车和Soft +舒睡家儿童枕,凭借出色的脊椎保护设计,赢得了国际脊骨神经科学会的权威认证。BeBeBus在跨学科融合和美学设计方面也取得了显著成就,已斩获50多个国内外设计大奖。

基于产品的卓越品质和全方位优势,BeBeBus的用户忠诚度持续走高。2022年至2024年前三季度,其私域平台的复购率分别为45.7%、47.5%和53.6%,线上渠道的复购率也远高于行业平均水平。同时,BeBeBus的订单平均交易金额始终保持在2400元以上,有力巩固了其高端品牌定位。

然而,在快速发展的背后,BeBeBus也面临着一些挑战。一方面,其销售费用长期维持在较高水平,与研发投入相比存在较大差距。另一方面,BeBeBus对第三方代工存在高度依赖,这在一定程度上限制了其成本优化和规模效应的实现。尽管如此,BeBeBus已计划在宁波新建生产工厂,并计划将IPO募集的资金用于提升生产能力、拓展销售网络和研发新产品。

在全球化的大背景下,BeBeBus敏锐地洞察到了海外市场的机遇。尤其是在东南亚地区,随着电商平台的快速发展和民众消费能力的提升,母婴产品市场呈现出旺盛的消费需求。为此,BeBeBus迅速调整战略,将目光投向海外市场。2024年,BeBeBus成立了BeBeBus USA和BeBeBus Indonesia,并计划在香港开设体验店,以进一步推动国际业务的拓展。

BeBeBus的出海战略不仅为其带来了新的增长点,也为中国母婴品牌树立了标杆。在全球经济一体化和国内市场格局变化的双重驱动下,BeBeBus正以积极进取的姿态参与全球竞争,推动整个行业朝着更高质量、更具国际竞争力的方向发展。