创新国际实业集团有限公司(以下简称“创新国际”),一家深耕铝产业链上游的企业,近期正式向港交所主板发起冲击,其业务表现和市场潜力引发了广泛关注。

创新国际自2012年成立以来,便聚焦于铝产业链的高附加值环节,主营业务涵盖电解铝及其他相关产品的生产和销售,产品种类包括铝液、铝锭和氧化铝。根据国际知名商品研究机构CRU的报告,创新国际在内蒙古霍林郭勒市的电解铝冶炼厂,按2023年的产量计算,已成为华北地区的第三大电解铝生产基地。

从产能布局来看,创新国际的实力不容小觑。招股书显示,截至2025年1月6日,公司拥有788.1千吨/年的电解铝设计产能和1200千吨/年的氧化铝设计产能。公司已获批准的氢氧化铝年产能达到2980千吨,其中1480千吨已投入使用,另有1500千吨已进入试生产阶段。同时,创新国际还获得了由氢氧化铝焙烧为6000千吨氧化铝的产能批准。

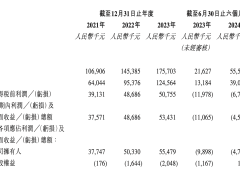

在业绩表现方面,创新国际同样交出了一份亮眼的成绩单。得益于较高的自给率和电解铝产业一体化的优势,公司的综合毛利率在过去两年稳定在15-16%左右。而在2024年,受电解铝价格上涨及原料价格下行的双重影响,前九个月的毛利率更是攀升至27.7%,创下了历史新高。

从营收和净利润来看,创新国际的增长势头强劲。2022年、2023年及截至2024年前三季度,公司的营收分别为134.90亿元、138.15亿元和109.37亿元;净利润分别为9.13亿元、10.81亿元和17.90亿元。其中,2024年前三季度的净利润同比大幅增长,主要得益于电解铝及氧化铝平均售价的上升以及若干原材料价格的下跌。

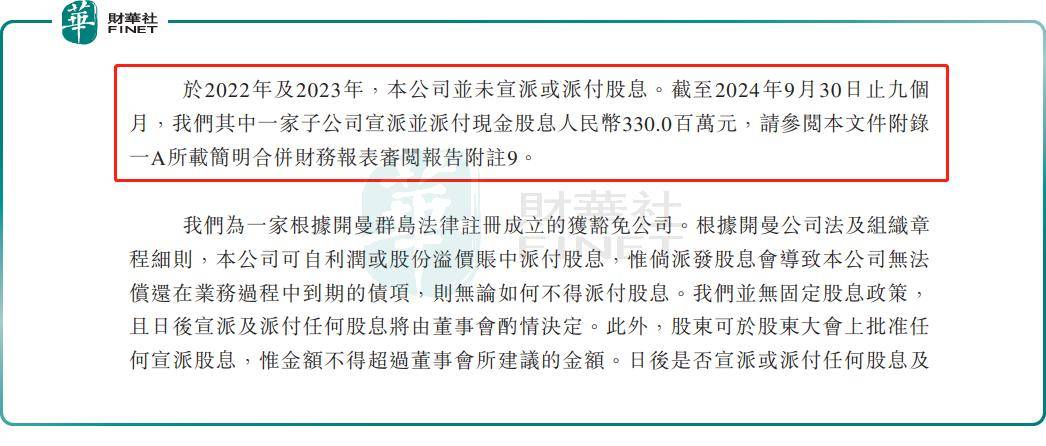

在业绩高光时刻,创新国际旗下的子公司选择了突击分红。据招股书显示,2024年前9月,子公司派息3.3亿元,而在2022年及2023年,公司并未有过派息行为。

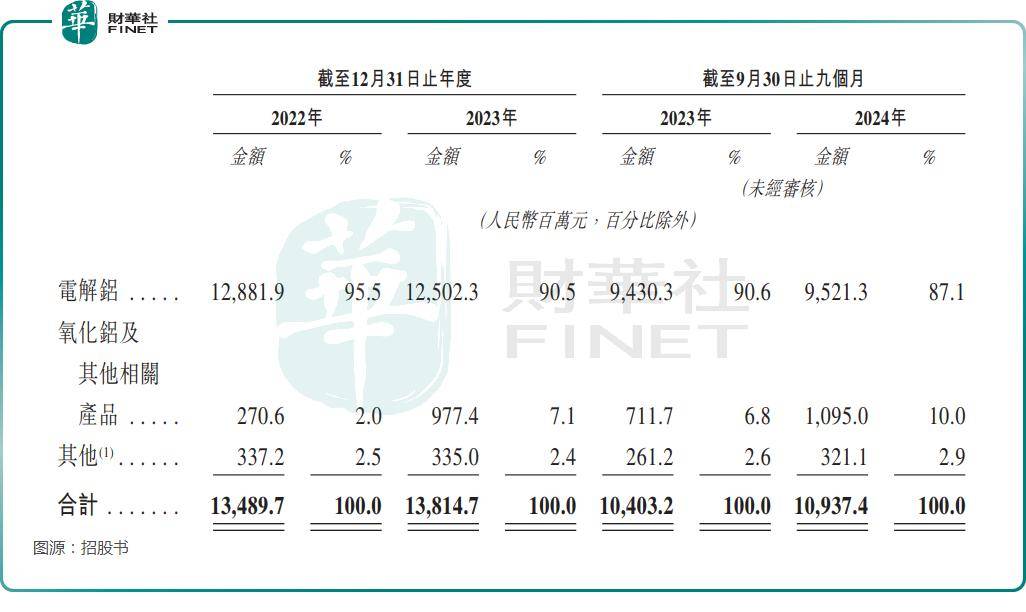

在业务结构方面,电解铝产品是创新国际的绝对业绩支柱。2024年前三季度,电解铝产品(铝液、铝锭)的收入占比仍高达87.1%。这一点与中国宏桥有着相似之处,后者在2024年上半年的液态铝合金和铝合金锭收入也合计贡献了近7成的营收。

创新国际在电力供应方面也具有显著优势。公司利用内蒙古霍林郭勒市的丰富自然资源,建立了整合火电及绿电的发电站及发电设施,以低成本提供稳定的电力。截至2024年9月30日,公司的电力自给率约为88%,远高于行业同期的平均水平。这一优势不仅降低了生产成本,还增强了公司的市场竞争力。

在绿色能源方面,创新国际同样表现出色。公司正积极建设风力发电站及太阳能发电站,预计总装机容量为1750.0兆瓦。其中,一期项目包括装机容量为540.0兆瓦的风力发电站和110.0兆瓦的太阳能发电站;二期项目则包括装机容量为1000.0兆瓦的风力发电站。公司还计划建设100.0兆瓦的厂区分布式太阳能发电站。目标到2026年底,公司将实现超过50%的绿色能源使用占比。

展望未来,全球电解铝需求预计将保持稳定增长。CRU预计,全球电解铝需求将由2023年的70百万吨增至2028年的77百万吨,年复合增长率将放缓至2.0%。在中国、印度、美国及欧洲等主要市场的推动下,电解铝消费量将持续增长。这一趋势对于包括创新国际在内的电解铝企业而言,无疑是一个利好消息。

然而,尽管创新国际业绩表现向好且行业前景广阔,但公司仍存在一些隐忧。例如,公司对最大客户(关联方创新新材)的高度依赖问题。2023年及2024年前三季度,来自该客户的收入占同期总收入的比重分别高达78.8%和81.5%,这无疑增加了公司的经营风险。

尽管如此,创新国际的IPO进程仍然值得投资者关注和跟踪。作为铝产业链上游的一家实力企业,公司在产能布局、业绩表现和绿色能源使用等方面均表现出色。未来,随着全球电解铝需求的持续增长和公司在绿色能源方面的不断投入,创新国际有望实现更加稳健的发展。