中集天达控股有限公司,作为创业板试点注册制后首家回归的红筹企业,自2023年5月通过审核以来,近两年时间过去,仍未获得IPO注册批文,其上市之路显得颇为曲折。

这家专注于空港与物流装备、消防与救援设备生产的企业,在近年来的财务报表中,应收账款问题尤为突出。数据显示,从2020年至2022年末(报告期),中集天达的应收账款余额大幅攀升,占营收比例已逼近50%。这一显著增长引起了深交所的重点关注,尤其是在坏账准备计提比例低于同行业可比公司均值的情况下。

据招股书披露,报告期各期末,中集天达的应收账款余额分别为24.17亿元、23.54亿元和33.06亿元,而同期营收分别为60.74亿元、67.69亿元和66.72亿元。计算得出,应收账款余额占营收的比例从40.04%上升至49.94%,增速明显高于营收增速。

深交所对中集天达2022年末应收账款余额占比异常高的情况提出了询问,要求解释原因及合理性,并质疑是否存在通过放宽信用政策来增加收入的情形。随着应收账款余额的大幅上升,坏账准备也相应增加,从2020年末的1.56亿元翻倍至2022年末的3.45亿元。

值得注意的是,中集天达在2020年还进行了一笔特殊的会计处理,将1203.11万元的坏账准备转入资本公积。这一操作源于该公司收购沈阳捷通消防车有限公司60%股权后,将部分历史上的长账龄款项按原值置换给沈阳捷通的少数股东,该笔款项对应的坏账准备被视为少数股东对沈阳捷通的资本性投入。尽管中集天达在回复深交所问询时表示这一会计处理符合企业会计准则要求,但仍引发了市场对其财务稳健性的关注。

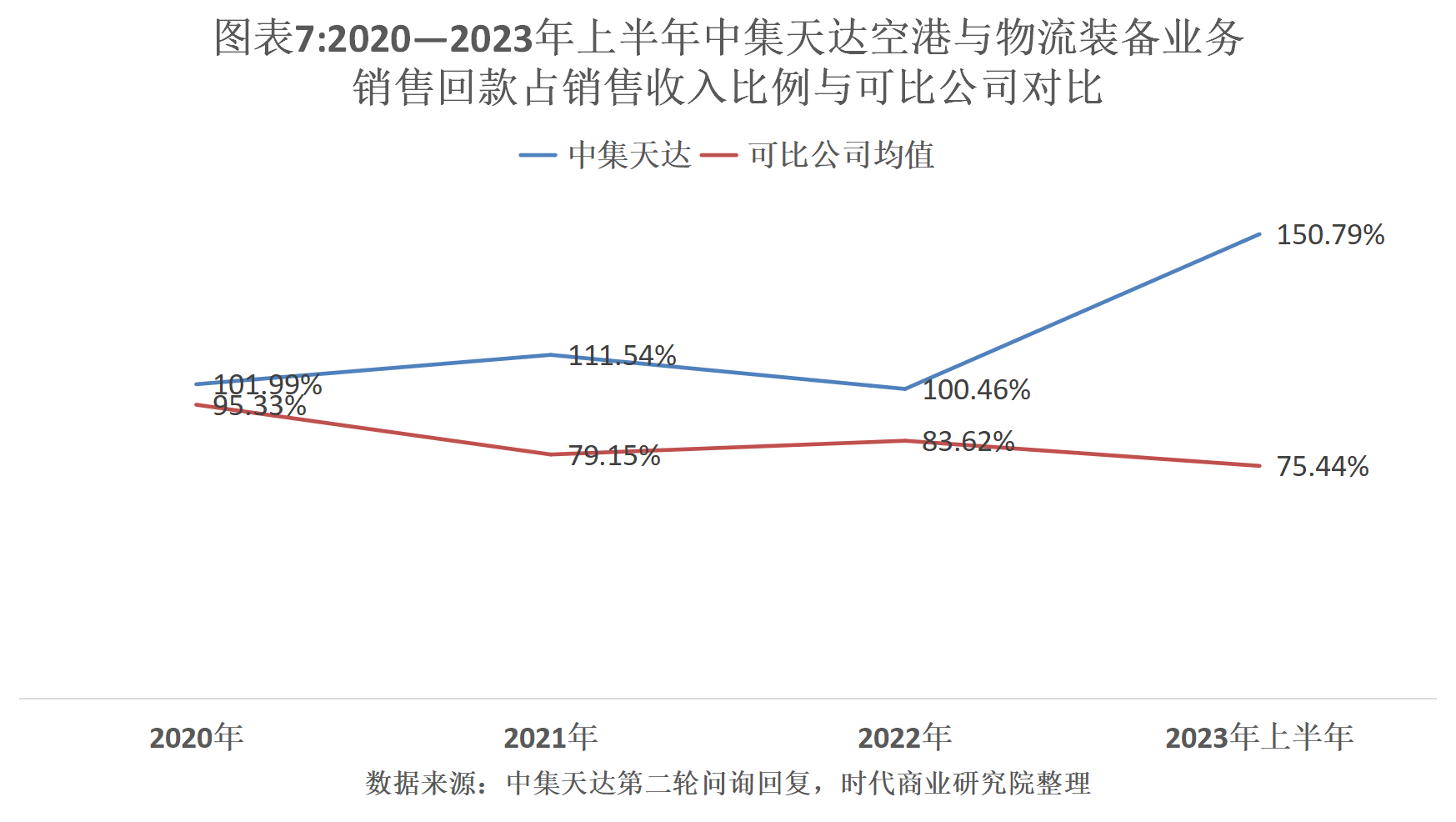

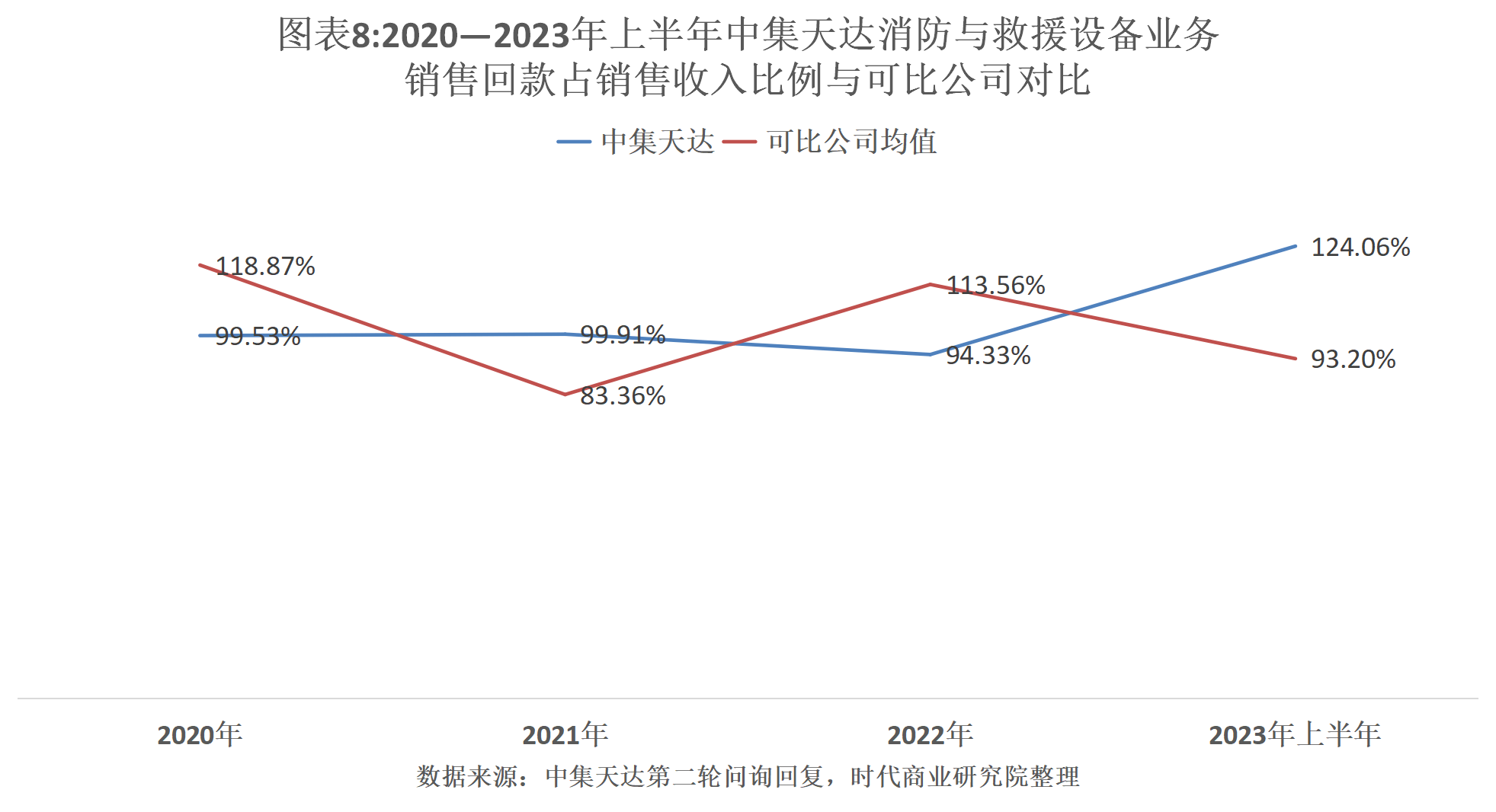

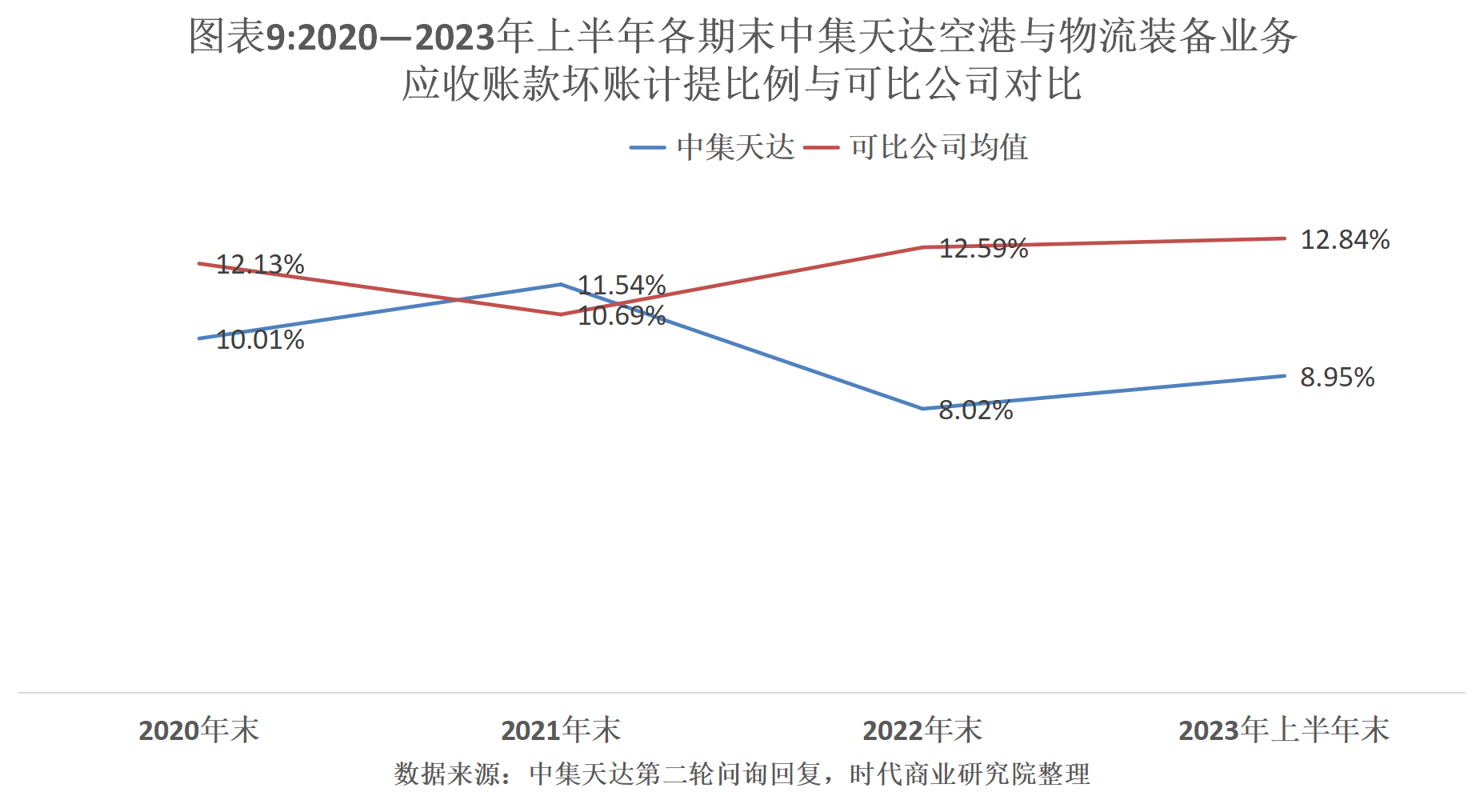

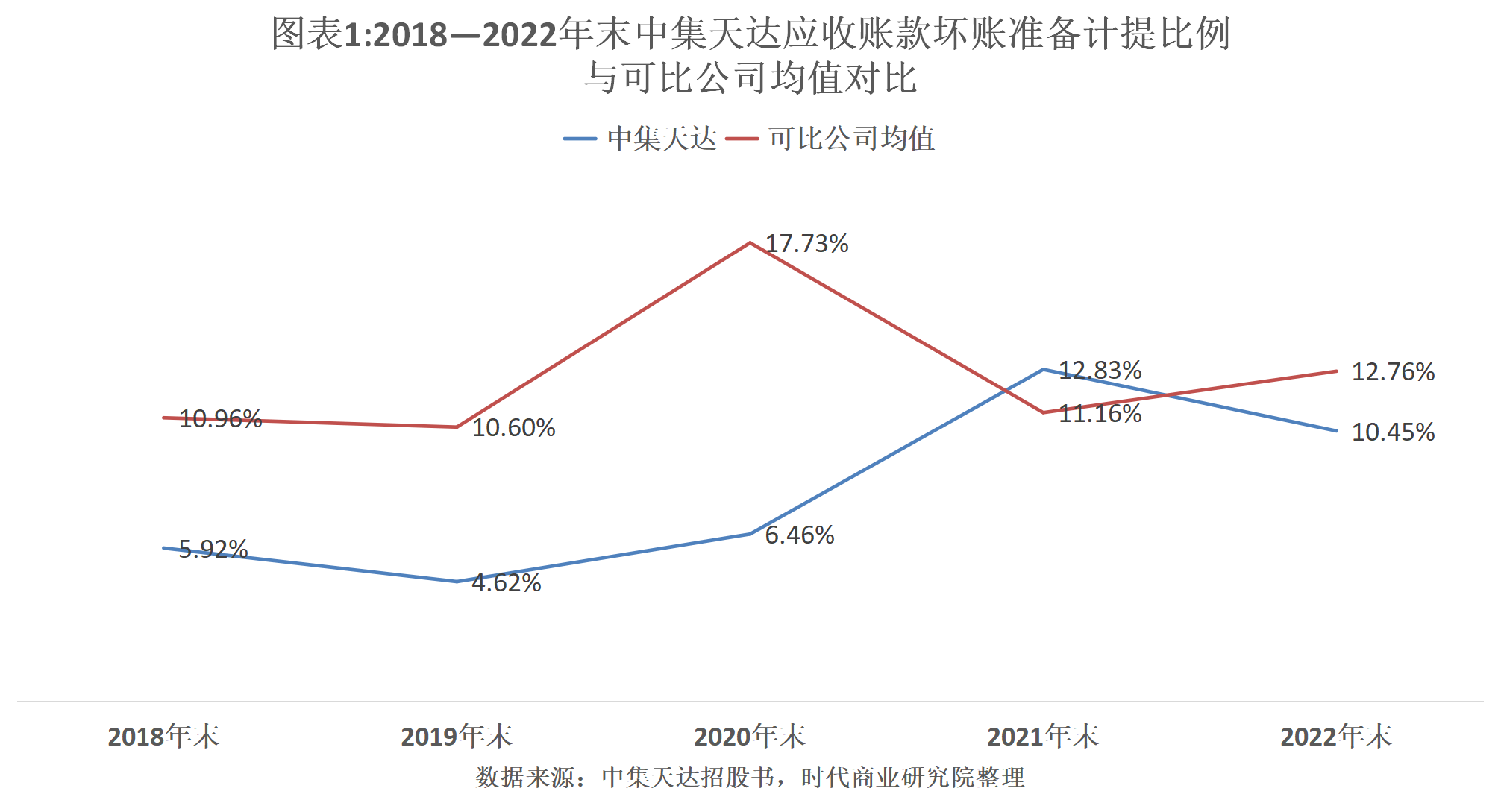

应收账款坏账计提比例历来是IPO审核的重点,对于中集天达这样应收账款余额激增且金额较大的企业更是如此。招股书显示,除了2021年末,中集天达其他期末的应收账款坏账准备计提比例均低于可比公司均值。中集天达将这一现象归因于未逾期应收账款较多以及境外销售占比较高。然而,深交所对此表示质疑,要求中集天达分析境外客户“发生信用损失的风险极小”结论的合理性,并说明应收账款坏账准备计提是否充分。

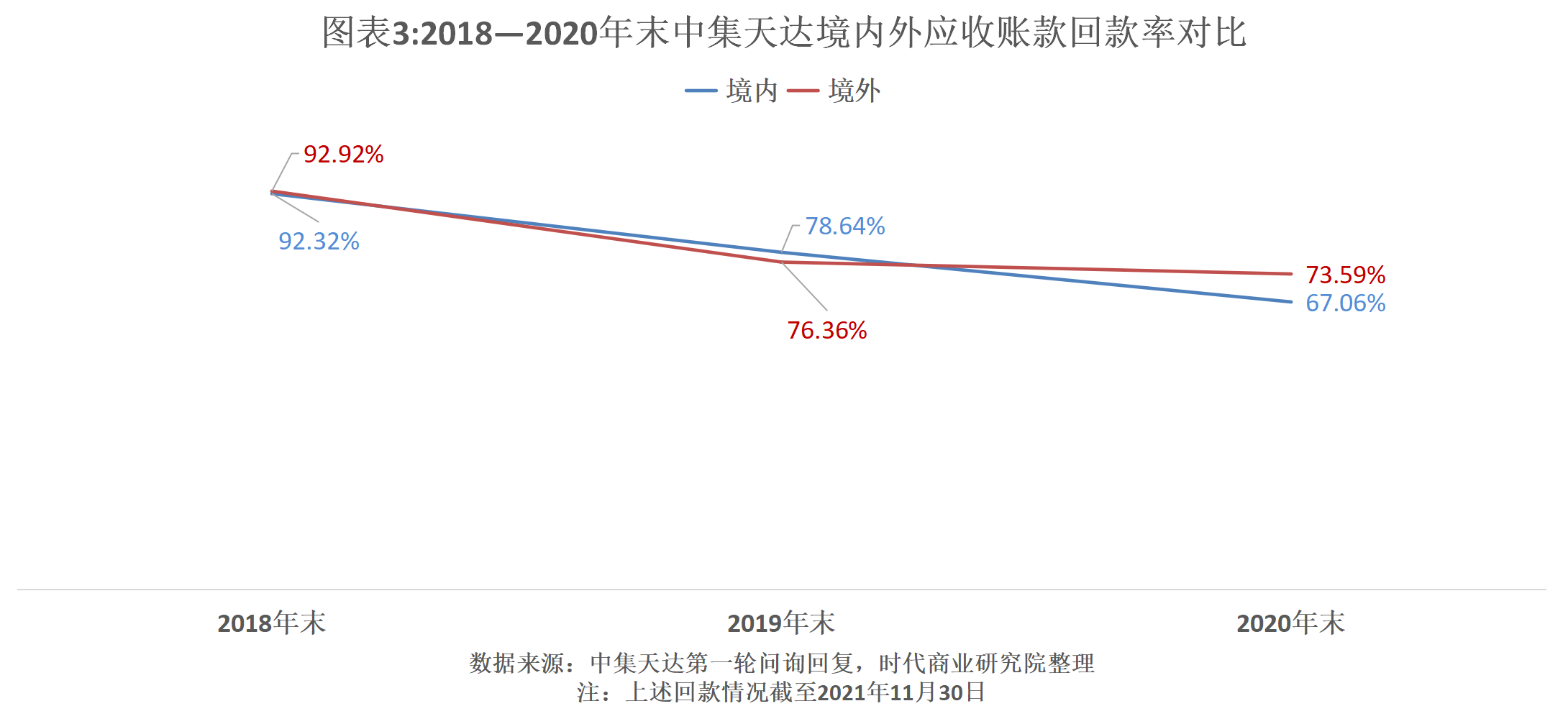

为了证明其坏账准备计提的合理性,中集天达提供了境内外应收账款的回款情况数据。数据显示,尽管在某些时期境内和境外应收账款的回款率差异不大,但近年来境外应收账款的回款率明显高于境内,这似乎支持了中集天达关于境外客户信用风险的评估。然而,深交所仍要求中集天达结合应收账款账龄结构等相关财务数据的对比情况,进一步说明其坏账准备计提的充分性。

中集天达在回复中详细比较了其空港与物流装备业务、消防与救援设备业务的应收账款账龄结构和回款情况与可比公司的差异。数据显示,在空港与物流装备业务方面,中集天达的应收账款账龄在1年以内的金额占比及回款情况整体优于同行业可比公司;而在消防与救援设备业务方面,尽管境内应收账款坏账计提比例已高于同行业可比公司平均水平,但境外应收账款坏账计提比例与国内可比公司均值相比仍有一定差距。不过,与境外同行业可比公司相比,中集天达的境外应收账款坏账计提比例则显得较高。

尽管中集天达在第一、第二轮问询中对其应收账款坏账计提的充分性进行了详细的论述,但深交所上市委在审议会议中仍再次问及这一问题,要求中集天达说明坏账准备计提是否充分。这一反复问询显示出监管层对中集天达财务稳健性的高度关注。

中集天达的上市之路因应收账款问题而显得颇为坎坷。作为一家在空港与物流装备、消防与救援设备领域具有重要地位的企业,其财务健康状况对于投资者来说至关重要。未来,中集天达能否成功解决应收账款问题并获得IPO注册批文,将值得持续关注。