近日,“连锁火锅第一股”呷哺呷哺再次陷入亏损困境,其股价也已跌破1港元/股大关,引发了市场的广泛关注。

3月7日,呷哺呷哺发布盈利预警,预计2024年度收入约为48亿元,同比大幅下跌约20%。同时,公司预计年度净亏损将在3.9亿元至4.1亿元之间,与2023年相比,亏损进一步扩大。这一消息无疑给本已动荡不安的股价再添一击。

据呷哺呷哺公告显示,本次亏损主要受两方面因素影响。一方面,餐饮市场竞争日益激烈,消费者消费能力疲软且出现降级趋势,导致公司下属品牌营收同比下降,尤其是中高端品牌凑凑目前仍处于亏损状态。另一方面,部分餐厅因经营不善而关闭,以及持续亏损等因素导致的闭店及减值损失合计约人民币2.6亿元。

在二级市场上,呷哺呷哺的股价表现同样不容乐观。今年初,其股价已跌破1港元/股,截至3月11日收盘,股价仅为0.97港元/股,总市值仅为10.54亿元。与最高点27.15港元/股相比,股价下跌超过90%;市值也缩水超过96%,令人唏嘘不已。

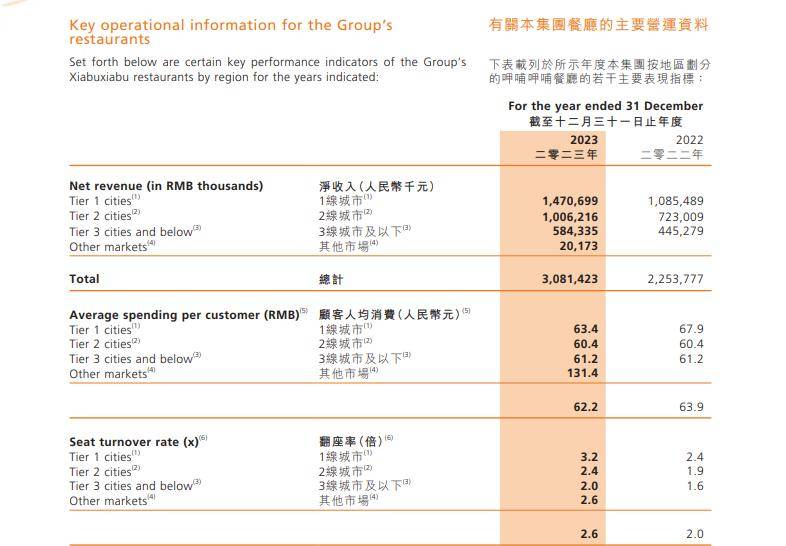

值得注意的是,这已经是呷哺呷哺连续第四年出现亏损。财报显示,从2021年到2023年,其股东应占溢利分别为-2.93亿元、-3.53亿元和-1.99亿元。与此同时,公司的总营收也极不稳定,三年间分别为61.47亿元、47.25亿元和59.18亿元。

从品牌表现来看,2024年上半年,呷哺呷哺旗下两大品牌——呷哺呷哺和凑凑均表现不佳。呷哺呷哺的业务收入同比下降4.6%,凑凑业务收入更是大幅下降28.3%。仅有调料产品业务迎来了微增,但增长幅度有限。业绩下滑的同时,公司的门店数量也在持续减少。截至2025年3月10日,呷哺呷哺的在营门店数为779家,凑凑为185家,与2024年上半年相比均有所减少。

呷哺呷哺如今的表现,引发了市场的广泛讨论。有观点认为,这背后既有市场竞争激烈和消费结构转变的原因,也与集团高端化战略的实施密切相关。自2016年起,呷哺呷哺着手向高端转型,不仅提高了人均消费,还推出了高端火锅品牌凑凑和高端烤肉品牌趁烧。然而,尽管人均消费有所上升,但业绩并未因此得到明显提升。

凑凑和趁烧的人均消费更高,但市场反应并不热烈。凑凑虽然仍在经营,但趁烧已无在营门店。与此同时,一些高端火锅品牌也正面临挑战。为了应对市场竞争,海底捞等竞争对手也在加速寻找新的增长点,推出平价火锅品牌等举措。

在高端化遇阻的同时,呷哺呷哺的平价优势也在逐渐丧失。近年来,“呷哺呷哺被吐槽贵了也不好吃了”等话题在网上引发热议。消费者反映,现在两个人在呷哺呷哺的消费已远超以前,且产品质量和服务质量也无法保证。在黑猫投诉平台上,关于呷哺呷哺的投诉层出不穷,包括食品安全问题和服务问题等。

面对这一困境,有观点认为,呷哺呷哺应尽快回归平价路线并提升服务品质。否则,在高端市场无法与海底捞等竞争对手抗衡,在平价市场又无法与小火锅等品牌竞争,呷哺呷哺的未来或将更加艰难。