近期,金融市场上迎来了一波新的投资工具——14只自由现金流ETF相继问世,这一动态迅速吸引了广大投资者的目光。

这批ETF产品中,中证全指自由现金流ETF占据了9席,中证800自由现金流ETF有3只,沪深300自由现金流ETF和国证自由现金流ETF则各有1只。简而言之,中证系列指数的自由现金流ETF占据了绝大多数,而国证指数的自由现金流ETF则是唯一的代表。

除此之外,市场上还存在以富时中国指数为基准的自由现金流ETF。例如,国泰富时中国A股自由现金流ETF早在今年2月就已经成立并上市交易。

面对这些新兴的自由现金流ETF,不少投资者心中产生了疑问:它们与之前市场上追踪相关指数的ETF有何不同?以沪深300ETF与沪深300自由现金流ETF为例,二者之间的区别显而易见:前者是基于市值指数,而后者则是基于自由现金流指数。

长久以来,投资者所熟悉的指数大多为市值指数,如中证A500、沪深300、深证100、上证50以及富时中国A50等。市值指数的编制原则相对简单直接:股票市值越大,就越有可能被选中。沪深300指数就是选取了沪深两市市值最大的前300只股票。

这一原则并非国内A股市场独有,海外市场中的许多指数也是遵循这一逻辑进行编制,例如美股的标普500指数。这类指数所秉持的原则是:市场总是正确的,市值越大的公司往往表现越好。

相比之下,自由现金流指数则显得更为“挑剔”。它不是单纯根据市值大小来选择成分股,而是依据公司的“自由现金流”多少来确定指数标的。自由现金流是指企业在扣除所有必要的运营开支、资本性支出(如设备购置)和债务偿还后剩余的现金,它能够真实反映企业的财务灵活性和回报能力。

通俗地说,自由现金流就是企业在去除必要开支后,能够自由支配并随时用于股东分红的现金。这一概念与近年来流行的居民可支配收入统计指标有些相似,都是衡量“到手之财”。巴菲特曾高度评价自由现金流这一指标,并倾向于投资那些自由现金流充裕的公司。

在编制自由现金流指数时,会综合考虑多个因素,如排除金融与房地产股、ST股等问题股以及成交不活跃的个股。同时,要求成分股的年度自由现金流和企业价值均为正,且连续五年经营活动产生的现金流量净额为正。在具体编制时,也不是直接比较企业的自由现金流金额大小,而是根据自由现金流率进行排名。

自由现金流率的计算公式为:自由现金流率 = 自由现金流/企业价值 = 自由现金流/(总市值+总负债-货币资金)。在指数编制过程中,会将目标个股按照自由现金流率进行排名,并将排名靠前的股票纳入指数作为成分股。成分股再按照自由现金流进行加权,每只股票的权重上限约为10%,成分股名单每季度或半年调整一次。

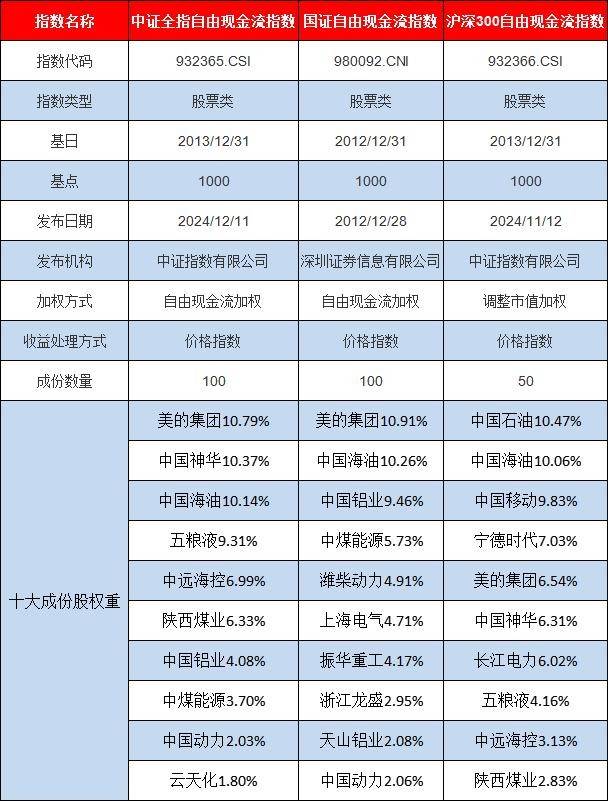

中证指数公司于2024年11月和12月分别发布了沪深300自由现金流指数、中证500自由现金流指数、中证1000自由现金流指数、中证全指自由现金流指数以及中证800自由现金流指数。这些自由现金流指数的成分股大多是相应市场中现金流创造能力较强的上市公司。

除了中证自由现金流指数外,市场上还存在由深交所编制的国证自由现金流指数。通过对比可以发现,中证全指自由现金流指数、国证自由现金流指数以及沪深300自由现金流指数中,权重前十大成分股大致相同,占比最高的行业包括石油石化、汽车、家用电器、煤炭、有色金属以及电力设备。这些行业普遍现金流充裕,且研发投入相对较少。

对于普通投资者而言,了解自由现金流指数的基本原理和投资收益情况更为重要。以沪深300自由现金流指数为例,Wind数据显示,截至2025年2月28日,该指数在过去一年的收益率为11.75%,超过了同期红利低波指数、沪深300指数以及中证500指数的表现。自基日以来,沪深300自由现金流指数的累计收益率更是高达185.14%,远远领先于其他指数。

当然,市场上投资者的收益追求各不相同。业内人士指出,对于追求长期收益的投资者而言,在经济复苏期或低利率环境下看好周期股反弹时,适合配置自由现金流ETF;而对于需要稳定现金流的保守型投资者(如退休人群)来说,在市场震荡或下行期需要对冲波动风险时,则更适合配置红利ETF。

在实际投资过程中,投资者应根据自身情况和市场环境进行灵活调整,在自由现金流指数ETF、低波红利指数ETF、股票型ETF以及债券之间进行合理搭配,并结合市场周期进行动态调整,以实现个人的收益预期。