作为零售电商行业专家,从2014年自营前置仓模式创立之初,我就开始关注并成为几个即时零售平台的忠诚用户和深度研究者,通过它们购买果蔬、肉蛋牛奶和饮料零食逐渐成为日常,毕竟北京的工作和生活节奏比较快,30分钟左右送达是很有吸引力的。

只是近一年来,这几个即时零售平台的价格在不断上涨(下文将进行深入分析),但也期盼着能出现一家即能送货快、又能做到与电商平台一样便宜、品质还能有保障的平台。

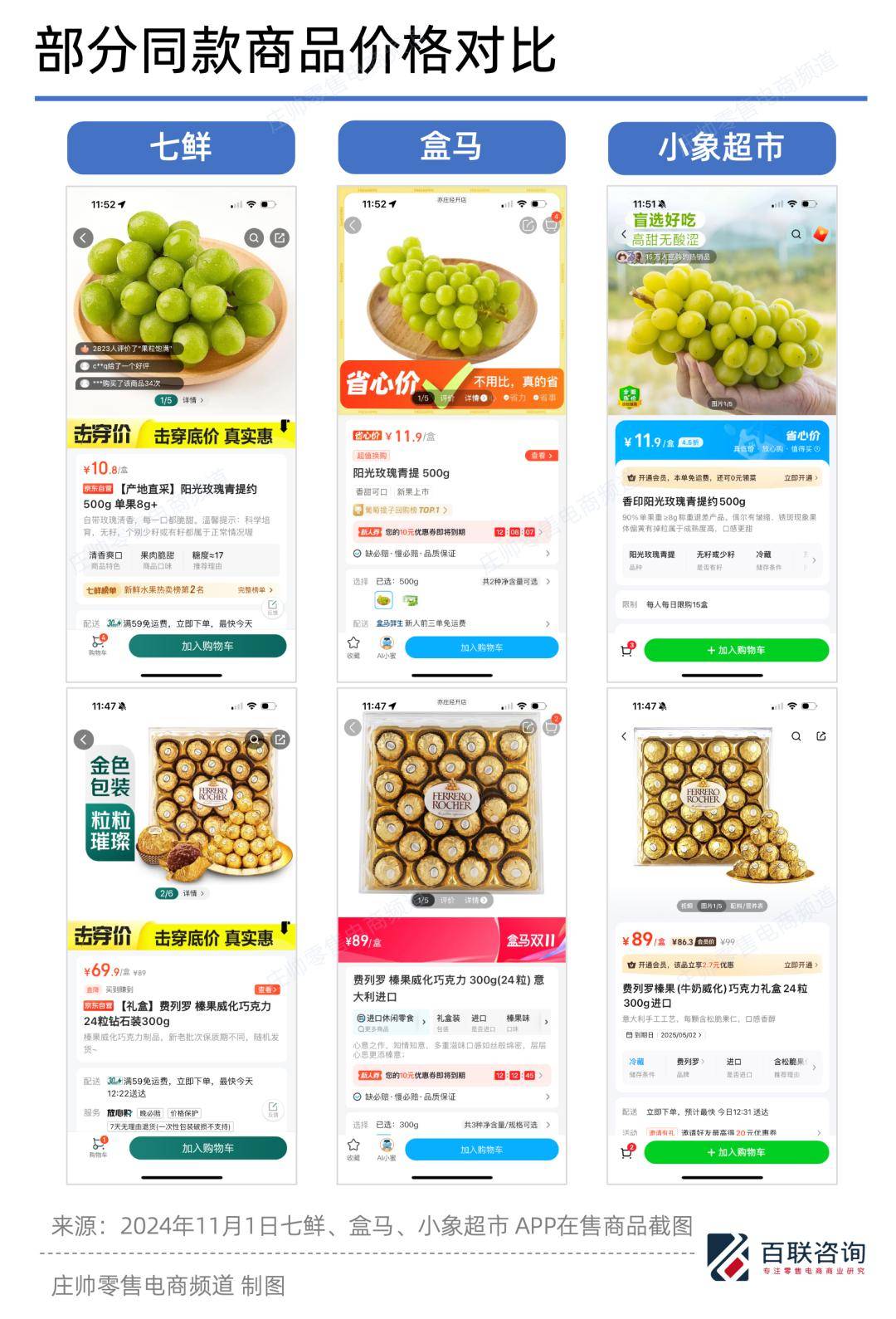

正好,前两天刚注意到京东七鲜与前置仓完成融合的消息,今天(11月1日)就在京东七鲜超市官方号看到《击穿!不怕比》的文章,疑似发起即时零售价格战。

随后打开几个APP挑选了几款准备买的商品,发现七鲜的击穿价确实比竞对要低一些。

难道京东作为电商平台继图书价格战、家电价格战以及百亿补贴全品类价格战之后,又要在即时零售行业发起价格战吗?

于是我私信咨询了在京东七鲜负责运营的朋友,他先是确认了京东七鲜和前置仓的确已完成融合。

至于价格战,认为京东七鲜超市本来就一直在坚持和践行“低价、高质和高效”的经营策略,为消费者提供好商品和快捷的服务,与京东主站此次双11主题的“又便宜又好”是高度一致的,所以不能说是刻意针对哪个平台打价格战,只能说竞争确实存在。

这个回复略显官方,但态度明显。

只是,京东七鲜怎么突然在双11这个节点发起价格战?有什么实力和底气发起即时零售的价格战?

自营前置仓为何还能活着?

在我看来,京东七鲜是以线下超市+自营前置仓+电商平台相结合的“店仓网”三位一体的即时零售创新模式,但在分析这个模式之前,有必要先了解自营前置仓为何还能活着这个很有意思的话题。

据我自身的即时购物体验和行业研究,自营前置仓模式之所以能在电商和实体店的夹缝中存活,核心原因一是以城市为经营单元,密集地进行前置仓布局满足了更多消费者在“快”方面的即时消费需求;另一个是不断降质提价;还有通过扩品类和自有品牌的研发投入来提高利润率。

2024年二季度财报显示,叮咚买菜实现了2021年来最高单季净利润,达到6712.6万元人民币,环比增长约4.5倍;non-GAAP准则下净利润为1.03亿元,同比飙升约12.7倍。

要知道在2019-2022年间,叮咚买菜持续亏损,净亏损分别达到18.7亿元、31.8亿元、64.3亿元和8.07亿元。

如今,叮咚买菜已连续七个季度non-GAAP实现盈利。

美团则将原来的美团买菜改名为小象超市,逐步提高快销品品类的比重,加大前置仓的布局,再次让资本市场看到了前置仓所能带来的增量和巨大增长潜力。

从行业看来,品质略逊实体店、价格又高于电商的自营前置仓模式,只依托“快”这一优势,后续想继续活下去活得好,必然会受到挑战。

先是盒马作为新零售的代表,前CEO曾扬言“前置仓是伪命题”,但是今非昔比,新零售反而成为了过去式,前置仓则如日中天。

盒马新CEO上任后不久便重启了前置仓业务,理由是盒马在北京和上海的门店虽然已经很密集,但仍存在一些覆盖不到的区域,为进一步提升用户体验,盒马将试点使用前置仓来加密服务半径。

翻译过来就是:盒马单纯开店的投入太大,前置仓的成本相对低一些,和实体店配合能更快地抢用户抢市场。

盒马还只是“将试点前置仓”,而同在2017年开设的京东七鲜自营超市这次直接快了一步,不仅与前置仓进行了融合。

今年9月在上海开出的首店已经实践了“店仓网”三位一体的创新模式,还推出一斤只卖17.9元的榴莲,这也是我在北京每次去京东七鲜必买的商品之一,与小象超市、叮咚买菜和盒马等即时零售平台和超市比起来价格非常给力。

据上海的同行告诉我,京东七鲜上海店开业前两周每天的客流量超过上万人。

很明显,京东七鲜这次是要把在上海的成功实践拓展至全国所有门店,直接挑战几个即时零售平台,以“击穿价”的形式,在双11再次向整个即时零售行业发起价格战!

京东发起即时零售价格战的底气

从去年初到今年双11,不到两年的时间,几大电商平台基本上停止了低价竞争,只有京东仍然坚守在全面低价的第一线。

有不少零售电商同行和媒体记者也很好奇,在其它电商平台纷纷放弃价格竞争的当下,京东为什么还要不断地发起价格战呢?

以我对京东的了解和长期研究,原因主要有三个:

一是包括中国在内的全球零售电商行业本就是以低价为核心竞争优势,一旦一家零售商失去了价格优势,就会很快被另外一家取代:亚马逊之于沃尔玛、山姆会员店之于永辉超市均是如此。

二是京东通过自营模式发展起来的,与线下超市的经营思路是一致的,低价是自营模式的核心竞争力,自营模式的控货、控价和控库存能力是最强大的。

三是京东的低价优势是以牺牲自身利润和提效降本来实现的,属于推动产业升级的良性价格竞争模式。

无论是之前与当当网的图书价格战,推动了出版业出版更多优秀的书籍,让更多人能以更低的价格买更多的书,爱上看书;还是与苏宁易购的家电价格战,推动了整个家电行业的产业升级,普及了扫地机器人、洗地机、大屏液晶电视等众多家电新产品。

抑或是百亿补贴的全品类价格战,配合着京东自营的仓配物流体系,让大部分的县域乡镇消费者能以更低的价格和送货上门的服务购买到丰富多样的品质商品,享受与城市一样网购待遇。

京东之所以能长期坚持低价,不仅不惧价格战,还主动发起一轮又一轮的价格战,主要是一直以来以“多快好省”作为核心的经营理念。

在这样的基础上,通过自营的控质、控价、控库存优势结合多种商业模式,包括线上的电商平台、线下的商超等零售业态,以及即时零售平台和前置仓的结合,最终在任何一种零售模式上形成了高效、高质和低价的协同效应和规模效应。

回到此次京东七鲜发起的即时零售价格战,我的分析主要是在于京东“店仓网”三位一体的创新模式跑通了,这个创新模式的商业逻辑是:

自营超市的实体店保证所见即所得的商品品质,结合自营前置仓覆盖更多的区域保证履约达到与小象超市、叮咚买菜一样的配送时效,京东APP主站同步的“自营买菜”还能通过电商平台几个亿用户提升整体的供应链规模。

这样一来,京东七鲜在“效率和规模”方面也就有了更足的底气,才能在即时零售行业发起大规模的价格战。我个人认为这次价格战会和以往的几次价格战一样,持续而长久。

显然,京东七鲜不仅在商品的自营采购,线上线下的运营,以及仓储和物流方面做好了充足的准备,应该也在市场推广、人力组织和财务各个环节有所预案应对来自几个即时零售平台的反击。

我同步咨询了他们对此次事件的看法:美团小象超市不予置评;盒马表示自己与七鲜有很大的不同,但在我看来这两家并没有太大区别;叮咚买菜则回应:“做好自己”,也就是暂不参与此次价格战。

消费者在“快”的基础上,有了“又便宜又好”的选择,即时零售行业的竞争将加剧。

常态化的价格战必将推动即时零售升级

价格战之所以成为零售电商行业常态化的竞争手段,首先从消费者层面,无论哪种零售模式和业态,消费的需求一直希望是“多快好省”。

其次从零售电商平台层面,让更多优质的创新的商品普及,使人们拥有更加美好的生活本就是使命和价值所在,通过不断在新技术和新模式的投入,持续提升自身的经营效率和降低成本,以此为基础的价格战能更好地践行该使命,体现零售商的价值。

最后从商家层面,零售电商平台发起的价格战只要是良性的、不以伤害商家利益为前提,还帮助商家不断扩大销售规模,商家也愿意参与其中,并以规模效应进一步降低生产成本、摊薄前期的研发投入,得到更多购买商品的用户反馈和需求,改进现有商品和研发新商品。

可以看出,常态化的、良性的价格战最终实现了各个不同行业的创新变革和升级。

自营前置仓的即时零售限于模式的局限性,几年来只能以“快”与电商和实体店形成比较竞争优势赢得发展机会。

接下来以京东七鲜的“店仓网”三位一体创新模式为指引发起这场即时零售最大规模的价格战,给小象超市、叮咚买菜等在商品品质和价格方面带来很大的竞争压力,但也带来新的经营理念和创新思路,一定程度上推动了整个即时零售行业的升级发展。