随着2024年的到来,美容护肤领域的科研大战愈演愈烈,其中肽类成分成为了各大品牌竞相追逐的焦点。在两万多种肽类相关护肤品的推动下,其背后的肽类成分原料供应商们也迎来了身价倍增的黄金时期。

近期,珀莱雅与上美集团联合开发的肽类成分供应商——湃肽生物,成功以“美容肽第一股”的身份迎来了IPO。根据招股书显示,湃肽生物在2022年的年营收高达2.15亿元,年复合增长率更是高达57.83%。这一数据无疑为整个肽类成分市场注入了强劲的动力。

不仅如此,中肽生化的母公司泰德医药作为全球第三大多肽CDMO机构,也递交了港交所的IPO申请。与此同时,SK-II、雅诗兰黛等国际知名品牌的多肽成分供应商深圳市健元医药科技有限公司,更是被四川和谐双马股份有限公司以高达15.96亿元的价格收购了92.17%的股权。这一系列的资本运作,无疑表明了美容肽市场的巨大潜力和吸引力。

在美容肽市场快速增长的背后,是肽类药物市场和肽类美妆市场的双轨增长。弗若斯特沙利文的数据显示,全球肽类药物的销售规模从2018年的607亿美元增长至2023年的895亿美元,预计到2032年将增长至2612亿美元。而中国美容肽原料市场规模也以17.22%的年复合增速从2017年的7.47亿元人民币增长到2022年的16.54亿元人民币,预计在未来几年将继续保持高速增长。

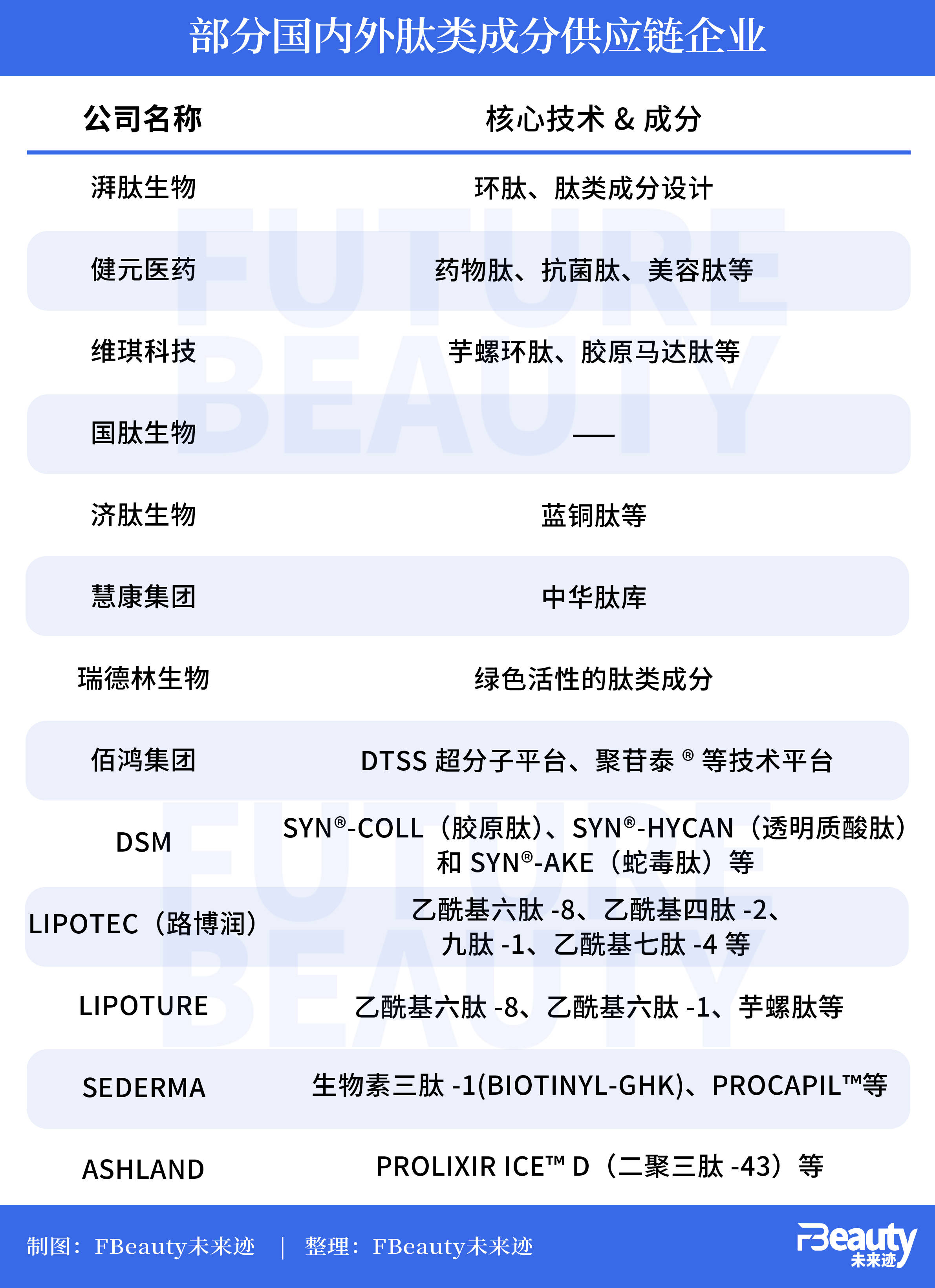

近年来,肽类成分在美妆行业的应用进入了加速期,深圳市维琪科技股份有限公司成为了推动肽类化妆品新原料发展的重要力量。与此同时,众多处于上升期的肽类医药企业也开始跨界进入美容肽市场,进一步加剧了市场竞争。据统计,2023年药企跨界美妆的数量近400家,“美容肽”已经成为肽类药企重点布局的赛道。

在这些跨界药企中,许多传统肽类医药企业拥有较为成熟的肽类成分开发体系和生产体系,以CDMO肽类成分定制业务为主。例如,普洛药业的CDMO项目中,研发阶段项目数占比高达63.7%,商业化项目数占比36.3%。圣诺多肽、吉尔生化等企业也是国内主流的美容肽供应商,他们不仅提供多种国内化妆品目录中的美容肽,还积极开拓国际市场。

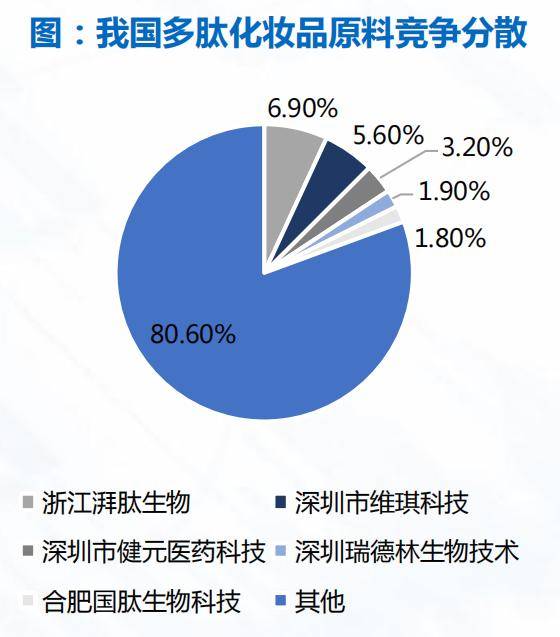

尽管许多药企中美容肽业务并不算主业,但这一领域的增速极快且分散化,成为了当下美容肽市场的显性特征。与此同时,专业美妆原料企业在“美容肽”领域的耕耘也更为深入。这些企业凭借自身的科研实力和创新能力,在美容肽市场中占据了重要地位。

肽类成分的爆火并非偶然。在护肤领域,美容肽具有结构多样化、功效性多样化、生物相容性高、作用机理明确等特点,一直是科学界公认的功效成分。随着消费者护肤观念的日益理性,“无功效不护肤”已成为当下的护肤趋势。成分竞争也从“量大管饱”的时代进入了“精准护肤”的时代。巨量引擎2023年科技护肤白皮书调研显示,超过86.5%的消费者认可科技护肤,且最信任的科技成分TOP1就是肽类成分。

然而,国内的美容肽产业起步较晚,自上世纪90年代开始起步,经历了30余年的发展才逐渐形成了从美容肽原料到中间体到多美容肽制剂完整的产业链。尽管如此,国内肽类原料企业凭借成本优势迅速占领市场,并成为了肽类成分创新的主力。

在新型肽类成分的创新和新应用的发掘过程中,国内肽类化妆品市场的规模不断增长。这体现在以下两大趋势上:首先,国内肽类成分企业在结构创新上有更多建树。过去国内确实以仿制肽为主,但近年来随着新规的实施和科研实力的提升,国内企业已经逐渐走向自主创新的新阶段。其次,在应用创新上,国内企业也有更多想法和突破。通过筛选现有美容肽、研究能实现1+1>2功效的肽类成分组合等方式形成企业自身的应用创新方案与专利。

在肽类成分的透皮、活性保护、靶向输送层面,国内企业也取得了显著成果。例如佰鸿集团通过泰束®多肽纳米胶束技术平台完成了从“线链”到“球体”的进阶;维琪科技则以“微导胶原肽”技术实现三重胶原肽共载,提升了肽类成分的渗透率和生物活性。

随着人工智能(AI)技术的不断发展,肽类成分科研竞争的迭代速度也在加快。AI技术可以用于对肽类分子结构的预测以及肽类成分在美妆产品中的稳定性和功效性预测。通过“干实验”预测分子结构和性能,让科研人员能够快速、低成本地处理大量肽类成分序列信息、加速活性肽类成分发现的进程并降低新分子开发的成本。

在国内肽类科研企业的高速发展中,中国建立了属于自己的肽类成分数据库。通过数据库的建立,研究人员可以方便地获取大量肽类成分的序列、活性、结构和理化性质等数据,这为在分子水平上阐明多肽的作用机制并开发设计、应用肽类成分奠定了重要的数据基础。同时,国内企业也在算法和算力方面进行了布局,以进一步提升AI预测的准确性。

总之,在肽类成分市场的激烈竞争中,中国企业展现出了强大的活力和创新能力。未来,随着技术的不断进步和市场的不断扩大,相信中国企业在这一领域将取得更加辉煌的成就。