文|红餐网 简煜昊

今年以来,餐饮行业竞争激烈,“三高三降”成了餐厅无法避免的难题,房租、人力、食材成本居高不下,但客流量、客单价、消费频次却在不断下滑,在这种背景之下,“降本提效”几乎成了所有餐饮人的共同动作。

如何真正实现“降本提效”呢?

红餐网注意到,今年越来越多品牌开始在门店模型上下功夫,比如缩减门店面积,以此减少租金、装修等固定成本。店中店、卫星店、档口店等一批轻量化的小店模式成为趋势。

这些动作背后,不仅是店面模型的改变,实际也是餐饮品牌对于增长方式、经营逻辑的重构。

01.只做外卖、“寄生”其他实体门店,餐饮小店扎堆而起

今年5月底,太二酸菜鱼在广州、深圳、上海和厦门试水“店面更小、员工更少、不做堂食”的卫星店。7月底,太二正式宣布,未来会开设更多纯做外卖的卫星店。

所谓卫星店,是连锁品牌为顾客提供品质外卖而打造的外卖专营店。如名字所示,卫星店会像卫星围绕行星一样,作为堂食店的补充存在。

除了太二,目前海底捞、周黑鸭、农耕记、老乡鸡、醉得意、大龙燚、木屋烧烤等餐饮品牌也都已经开出了卫星店。美团数据显示,截止到今年7月31日,海底捞、老乡鸡等120个连锁餐饮品牌已开设了近800家卫星店。

不止开设卫星店,也有一些餐饮品牌推出了“小而美”的社区店、小店。比如以往开大店的珮姐重庆火锅,今年尝试新店型,深圳来福士店280多平方米,相比过去常规大店大厅和后厨面积缩小三分之一,投资从500多万减少到200多万。

相对更依赖线上渠道以及多业态场景协同的茶饮咖啡赛道,越来越多品牌开始探索店中店模式。

比如茶颜悦色子品牌“酥山 · 糖水铺子”,主营冰淇淋、糖水等产品,门店就开在茶颜悦色现有的门店中。

挪瓦咖啡11月宣布,将现制咖啡业务嵌入便利店、烘焙店、酒店、网吧、健身房、彩票店等多类实体门店中。

库迪咖啡则在10月发布了“触手可及”计划,与美宜佳、华莱士和苏宁易购合作,在合作伙伴的门店中植入库迪咖啡。

小吃快餐赛道,原本门店就不大,又以外带外卖为主,则更偏向于开档口店。比如老韩煸鸡推出了“超轻单店”模型,15-30平米,不设堂食区域,2—4人即可运营。

在行业穿越周期的背景之下,这些餐饮小店也展现出了更强的生命力。

比如,长沙一家冰火楼外膳店,日订单量200单以上,单店月营收超过30万元;广州的茶饮品牌茶月山,一家20平米的小店,靠外卖月营收能达30万;还有今年火起来的“薯条专卖店”,有门店仅10-20平,只做外卖和外带,日均售出上千单。

02.最低万元开店,不到1年回本,小店有何优势?

为何今年越来越多餐饮品牌扎堆开小店呢?“三高三降”就是餐饮老板们面临的最现实的压力。

一方面,餐饮的经营成本一直居高不下。中国饭店协会发布的《2024中国餐饮业年度报告》数据显示,房租、人力、食材这三项成本依然在不断增加,去年分别增长了2.6%,0.5%,2.2%。租金、人力、食材成本的“三座大山”依然是开店和餐饮经营需要解决的难题。

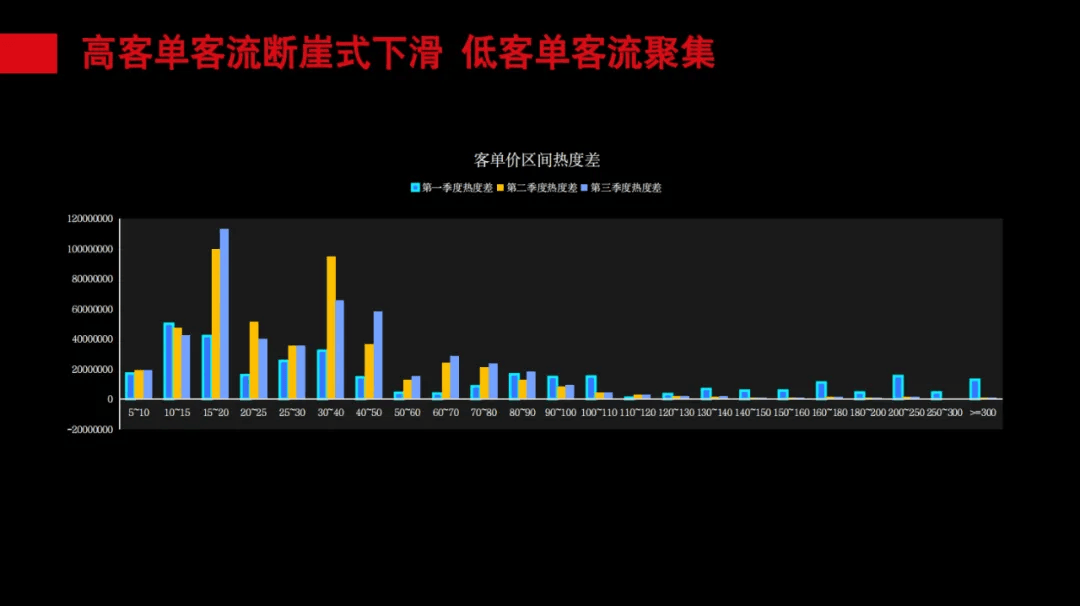

另一方面,人流、客单、消费频次也在进一步下降。章鱼小数据创始人谭海林表示,今年前三季度,以往消费最活跃的华东、华南区域,餐饮消费急剧压缩,以深圳为例,不少正餐店已经在推30元左右的简餐和快餐,很多快餐店推出了10多元的外卖。同时,100元以上的餐厅消费热度断崖式下跌,客单价30-60元的中餐门店数和消费者聚集度是最多的。

也就是说,在低毛利时代,管控成本、提升效率是餐饮人必须解决的问题,而餐厅想要获得盈利,想要长久经营下去,就必须进一步优化和打磨门店模型,面积小选址灵活、人工需求更少、投资更低的小店在当下受到了更多青睐。

小店首先意味着开店的投资成本减少,降低了准入门槛。以肯德基推出的小镇mini店为例,每家门店的资本开支被压缩至50万元,仅为常规门店的约三分之一。

今年11月,库迪也曾公开表示,开设“便捷店”仅需支付2万元,作为设备柜体的押金或者进货的保证金,经营过程中再按月付租金。在此之前,一家常规的库迪加盟店前期投入在30万元左右。

与此同时,投入更低也意味着小店的回本周期相对更快,能降低经营风险。

美团提供的品牌卫星店实地走访数据显示,卫星店的坪效能做到4500元以上、人效能做到3.5万元以上。如果能找到品牌需求高、订单多的位置,结合租金和装修成本的节省,单门店仅需8~10个月就能回本。

而在经营过程中,小店所需的员工更少,选址更灵活、面积更小,也意味着租金成本相对更低。长沙老字号冰火楼董事长胡艳萍曾公开表示,小店模式一定程度上缓解了餐厅在经营过程中的人力和房租成本带来的压力。

其以冰火楼开设的“冰火楼外膳”店为例,该类型的门店只有5-6个人,面积70-80平方米,主要提供外卖。对比来看,一家外膳店的房租成本只有冰火楼堂食门店的几十分之一。

放大到整个行业层面,在市场优质点位稀缺,连锁品牌面临扩张难题的当下,小店也能够帮助品牌找到新的增长路径。

比如,库迪与挪瓦就曾公开表示,店中店是品牌实现“万店”的有力手段。其中,挪瓦计划到2025年总体联营门店达到1万家;库迪则计划明年通过合作渠道布局新门店4万家,年底达成5万家门店的目标。

像库迪和挪瓦开设店中店,一方面能直接利用现有的优质点位,同时也能借助便利店、商超等原本的客流,转化为品牌的流量。

当然,小店选址更灵活、适配度更高,也意味着餐饮品牌能覆盖更多的场景和人群。甘食记创始人甘乐曾表示,过去,甘食记的店铺大多在商业中心,受商场本身客流和外部环境影响较大。2022年,甘食记推出了20平米左右的MINI店,开在街边,吸引周边社区和路过门店的消费者。

同时,MINI店的营业时间也更自由,顺势增加早餐、夜宵业务,满足顾客从早到晚的用餐需求,进而实现了全时段经营。

03.餐饮业进入小店时代,里面还有大门道

小店看起来投资门槛低、经营压力更小,但想要开好一家小店,里面还有不少门道,围绕着选址、产品、营收结构等方面,红餐网进行了梳理总结。

选址上:围绕外卖与自提

小店到店消费场景主要是工作餐、一人食,或者即买即走,对于线上流量依赖相对更高,其核心客群也多是选择外卖或者到店自提的方式。

因此,小店需要尽可能触及消费者方便外卖或者到店自提的范围,具体到不同类型的小店,选址策略也有一定的差异。

例如中餐赛道,许多品牌开设卫星店作为堂食门店的补充,像太二等品牌布局卫星店时,都会选择附近3公里内没有堂食店的区域进行开店。

小吃快餐类赛道,多以档口店进行布局,店面不大,但对客流量要求高,往往选择开在一线商圈内的二三线位置。

比如老韩煸鸡、临榆炸鸡腿、正新鸡排等炸鸡小吃门店大量集中在商场B1层。这些档口小店不仅租金压力相对较小,而且也能吸纳到商圈的自然流量。

产品上:标准化、出餐快是关键

小店人工相对更少,后厨设置比较简单,菜单结构不适宜太复杂,易于标准化且出餐快的产品是小店经营的首选。

眉州东坡的总裁梁棣曾总结,做小店有两大要点:一是要有极致的菜品,在sku极少的情况做到“道道都是精品”;二是要有极致的效率,白领就餐时间就是一个多小时,这就需要厨房能快速出餐。

具体到不同类型餐饮企业,产品思路也不一样。

正餐、火锅等品牌,通常会对产品进行“快餐化”改造,或直接推出子品牌、新产品。比如太二的卫星店减少酸菜鱼、毛血旺等菜品的分量,搭配米饭组成方便一人食的套餐。以服务见长的海底捞则打造了小嗨爱炸等品牌来探索小店模式。

小吃快餐类的企业,则会进一步精简sku,仅保留核心产品。罗妈砂锅创始人杨勇表示,小店的sku需要控制在20到30个,一些相对极致单品型小店,会压缩到10个以内。

为了提升门店复购和避免审美疲劳,门店爆款和引流属性的产品也会成为小店首选。以甘食记为例,在开设mini店时,甘食记从原菜单中挑选了销量排名前30%的产品进行优化组合,最终将原来的24个常规菜品缩减到仅剩10个。

营收结构上:小店需更加依靠外卖

“大店树品牌,小店做流量”,靠大店展示品牌形象,小店做外卖冲业绩的混搭开店模式,成为很多品牌调整营收结构的重要手段。

小店一般没有大面积的堂食区域,因此做好外卖、建立起线上发力的营收结构很重要。

如甘食记在开出小店后,就进一步优化了外卖流程,将外卖营收的占比控制在了20%—30%,并实现外卖独立核算的盈利。

而小厨娘总经理魏季峰曾提到,目前品牌正在按照大店堂食和小店外卖的模式区分运营,小店将作为品牌做外卖的主力。未来还会将小店外卖的占比进一步做高,增加品效。

结语

尽管,在当前的大环境下,小店+外卖成为越来越多餐饮品牌的集体动作,但它并非“万金油”,也并非适合所有的餐饮品类和场景,在选址、产品、营收结构调整等方面都大有门道。

餐饮品牌开小店、加码外卖,看似简单的动作背后,也是对企业经营理念和运营能力的考验。

冰火楼董事长胡艳萍曾表示,冰火楼外膳店在创建初期最大的困难就是经营理念和运营模式的转变,以及成本的精细化管理。在其看来,小店模式最核心的是需要建设适合自己的标准化流程,比如投资金额、人员数量、人均产值、人效等各项指标都要有标准化的考核。