协作机器人领域的竞争正愈演愈烈,其中,越疆科技(以下简称“越疆”)正冲刺成为该领域的“第一股”。近日,越疆成功通过港交所聆讯,上市指日可待。

在越疆之前,节卡机器人(以下简称“节卡”)已在科创板发起IPO,但因财务资料过期而被中止。同时,另一家被业内誉为“协作机器人三杰”之一的遨博智能(以下简称“遨博”),虽于2023年传出启动IPO辅导的消息,计划于当年三季度登陆科创板,但至今未有进一步进展。因此,随着遨博和节卡的IPO停滞,越疆似乎成为了最有希望拿下“协作机器人第一股”称号的选手。

然而,越疆的上市之路并非一帆风顺。近日,有关越疆“花40万买行业第一”的消息引发关注。在招股书中,越疆引用灼识咨询报告称,2023年公司出货量位列全球协作机器人行业前二,国产协作机器人企业中排名第一,全球市场份额达13%。然而,对比业内专业调研机构GGII的数据,2023年全球协作机器人销量中,六轴及以上协作机器人市场份额的前七名中并无越疆身影,这一排名引发质疑。

据悉,越疆在招股书中提到的全球及中国协作机器人市场分析及报告,是委托第三方机构灼识咨询编撰,并支付了40万元费用。这一行为被质疑是为了凸显自己在行业中的地位而“定制”报告。对此,越疆方面未予回应。

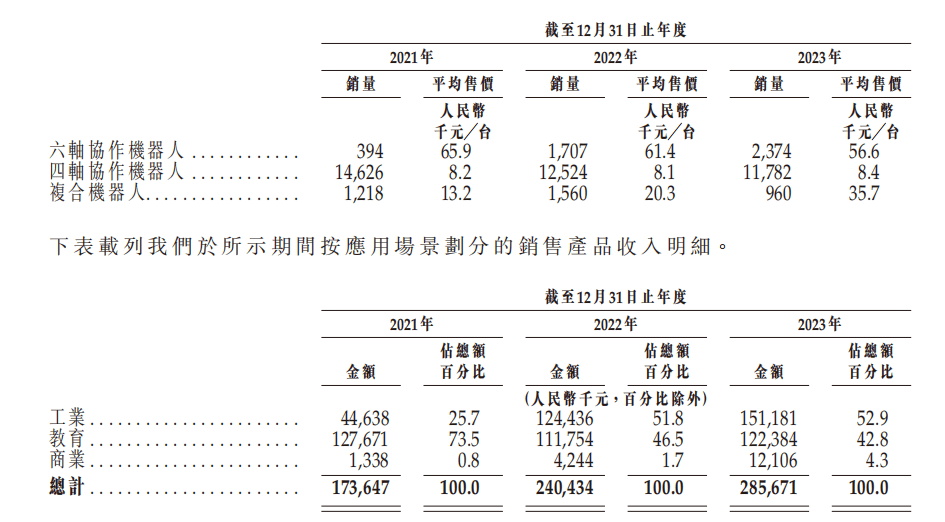

除了排名问题,越疆的业绩也备受关注。招股书显示,2021年至2023年,越疆分别实现营收1.74亿元、2.41亿元及2.87亿元,年复合增长率为28.3%。然而,尽管营收增长迅速,但越疆仍处于亏损状态,三年累计亏损1.97亿元。越疆将亏损原因归结为研发和营销投入大,以及商业化模式处于早期探索阶段。

从数据上看,越疆的营销费用显著高于研发费用,且研发投入占比整体呈走低态势,营销支出则逐年走高。这表明,越疆现阶段可能更注重营销而非研发。然而,在下游应用领域,产品出新高频、技术迭代加快,对上游协作机器人厂商提出了更高、更快的技术响应需求。如何平衡技术与业绩,摆脱高度依赖资本“输血”的难题,成为了越疆乃至大多数协作机器人企业需要面对的挑战。

越疆的现金消耗率逐年上升,截至2023年末,现金及现金等价物约为1.11亿元。若未来平均现金消耗率仍为2060万元,上述现金金额仅能维持5个月。因此,上市成为了越疆解决资金问题的重要途径。

越疆的创业团队阵容豪华,创始人刘培超与团队成员均来自山东大学,曾共同研发出初代桌面级智能机械臂,并在国外众筹平台上获得巨大成功。随后,越疆又顺利拿下第二届中国“互联网+”大学生创业大赛季军,与ofo共享单车项目并列季军。如今,ofo已风光不再,而越疆则踏上了IPO之路。

越疆在教育领域的业务曾占据重要地位,但随着下游应用场景的解锁和同行竞争的加剧,教育板块的业务占比逐渐下降,而工业板块则成为第一大主力下游。越疆已拿下多家国内外头部知名汽车企业的业务,并在多个环节实现全场景自动化。然而,在风光背后,越疆也面临着亏损和市场竞争加剧的挑战。

越疆能否在“协作机器人第一股”的争夺中拔得头筹尚未可知,但市场更关心的是,越疆何时能走出亏损泥潭,实现自我造血。这不仅是越疆面临的挑战,也是整个协作机器人行业需要思考的问题。