随着投行业务周期性的显著波动,宏观经济、资本市场景气度和发行节奏共同塑造了这一年的行业画卷。尽管近年来投行市场整体趋冷,但仍不乏有券商在逆境中坚守阵地,有的正奋力突破重围,更有券商在逆势中茁壮成长。然而,也有券商在这场行业洗牌中逐渐淡出人们的视线,成为资本市场历史长河中的一抹掠影。

在岁末年初之际,时代周报X特别推出了“2024最强承销商”系列报道,旨在描绘券商投行在资本市场中的新坐标,寻找最具潜力的“一流投行”。

根据Wind数据统计,截至12月15日,今年以来共有45家券商拥有主承销收入(涵盖首发、增发、配股、优先股、可转债项目),合计收入达51.11亿元。与2023年全年233.39亿元的主承销收入相比,整体规模缩水接近八成。

2024年,严监管成为行业的主旋律。证监会数据显示,上半年查办证券期货违法案件489件,处罚决定230余件,同比增长约22%;罚没款金额超过85亿元,已超过去年全年总和。在这样的环境下,企业和机构对于上会显得更加谨慎,而投行的项目储备周期较长,至少需要一至两年才能转化为收入。

面对复杂多变的国内外市场环境,各家投行纷纷寻找新的业绩增长点。今年,他们不仅加大了对债券发行、并购重组等项目的挖掘力度,还本着“积少成多”的原则,力求在多个领域实现突破。

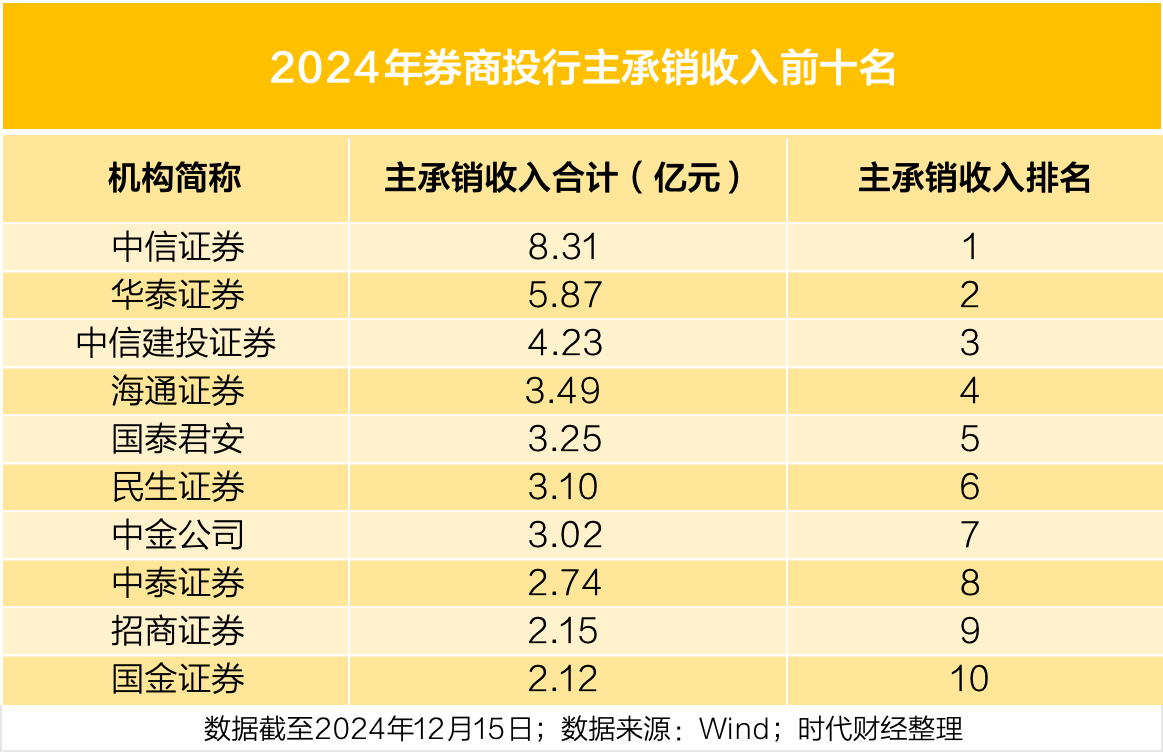

在行业格局动荡中,中信证券依然稳坐“一哥”宝座,以8.31亿元的主承销收入摘得桂冠,尽管与2023年全年的35.95亿元相比有所下滑。华泰证券则表现出强劲势头,一举跃升至第二位,主承销收入达到5.87亿元。中信建投则退居第三,主承销收入为4.23亿元。海通证券、国泰君安和民生证券则分别位列第四、第五和第六。

值得注意的是,华泰证券与中信证券的差距主要体现在增发收入上。中信证券以2.29亿元的增发收入遥遥领先,而华泰证券则未破亿元大关。然而,在首发收入方面,两家券商均突破了5亿元大关,差距仅为0.31亿元。若将国泰君安与海通证券合并计算,其主承销收入将达到6.74亿元,有望超过华泰证券成为行业第二。

民生证券作为另一宗券商并购案的主角,其主承销收入达到3.10亿元。尽管总承销金额排名下滑15位,但其投行业务的盈利能力依然不容小觑,能够与头部券商一较高下。中金公司则稳居第七位,成为与中信证券并列唯一排名未变的前十券商。

中泰证券也跻身前十行列,主承销收入达到2.74亿元,超过招商证券位列第八。中泰证券排名上升的原因在于其首发收入高达2.6亿元,甚至略高于中金公司。

在中小券商中,也不乏表现亮眼的“黑马”。第一创业今年的主承销收入达到0.84亿元,而去年全年仅为17万元。这一显著增长或得益于过去两年储备的项目在2024年的集中发行和结算。从财报来看,第一创业在北交所的投行业务取得了重大突破。

同样表现出色的还有东莞证券,其今年的主承销收入为0.83亿元,在45家券商中排名第十五位,仅次于第一创业。东莞证券自2015年首次发起IPO后,时隔九年再次寻求A股上市,并在招股书中表示将募集资金用于投资银行类业务,以增强服务实体经济的能力。