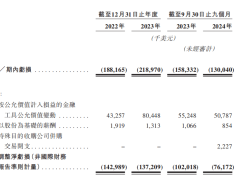

国际美妆巨头雅诗兰黛近日公布了其2025财年第二季度的财务报告,数据揭示出该公司在全球范围内的销售困境。据报告显示,该季度雅诗兰黛的净销售额为40.04亿美元,与去年同期相比下降了6%,更令人惊讶的是,其归母净利润竟亏损了5.9亿美元,这一结果远超市场此前的预期。

受这份不尽如人意的财报影响,雅诗兰黛的股价遭遇了重挫,当日暴跌16.07%,次日又续跌超过5%,直接导致公司市值蒸发了超过47亿美元。这一系列打击,对于曾经风光无限的国际美妆巨头来说,无疑是沉重的。

事实上,雅诗兰黛的业绩下滑并非一朝一夕之事。自2022财年以来,该公司的销售额和利润便持续走低,全球市场均面临严峻挑战,尤其是亚太市场,其持续低迷的表现更是成为了业绩下滑的重灾区。数据显示,在2025财年第二季度,雅诗兰黛在亚太市场的净销售额下滑了11%,达到12.87亿美元,这已经是连续12个季度出现失速。

从业务分类来看,雅诗兰黛旗下的四大核心品类中,护肤品、彩妆、头发护理业务均出现下滑,仅有香水业务勉强录得1%的微弱增长。其中,护肤品业务的净销售额下降了12%,达到19.21亿美元,销量更是减少了15%。彩妆业务和头发护理业务也同样不容乐观。

雅诗兰黛方面表示,业绩下滑主要受亚太地区消费疲软以及旅游零售业务受挫的影响。长期以来,旅游零售业务一直是雅诗兰黛的重要业绩支柱,然而近年来这一渠道却大幅萎缩,成为了拖累业绩的关键因素之一。随着全球旅游业的复苏,尤其是中国出境游的回暖,雅诗兰黛在免税渠道的销售更是大幅萎缩,直接影响了整体业绩。

在中国市场,雅诗兰黛的表现同样令人担忧。曾经作为雅诗兰黛增长引擎的中国市场,如今却成为了拖累因素。近年来,中国美妆行业竞争加剧,本土品牌如珀莱雅、华熙生物、巨子生物等凭借亲民的价格和强大的社媒营销能力,迅速抢占高端市场,使得雅诗兰黛等国际品牌的市场份额不断被蚕食。

雅诗兰黛在产品创新和渠道布局上也存在明显不足。与欧莱雅等竞争对手相比,雅诗兰黛的产品迭代速度较慢,未能及时捕捉市场趋势。同时,该公司长期依赖免税渠道,导致价格体系混乱,削弱了品牌溢价能力。随着中国出境游的回暖和直播电商等新渠道的崛起,雅诗兰黛的免税渠道销售大幅萎缩,进一步加剧了业绩下滑。

面对业绩连跌和股价暴跌的困境,雅诗兰黛终于决定采取行动。在2025财年第三季度,该公司推出了“史上最大规模的运营变革”。变革的核心内容包括裁员5800-7000人、重组旅游零售业务、加速市场投资以及提升本地化运营等。同时,雅诗兰黛还宣布将在2025年推出全新品牌战略“Beauty Reimagined”,聚焦于加速消费者覆盖、提升产品创新能力以及优化利润增长模式。

然而,尽管雅诗兰黛的改革方向明确且积极,但其成效仍存在不确定性。在产品端,雅诗兰黛能否真正推陈出新,推出符合市场需求的高性价比新品,仍是一个未知数。在中国市场,虽然该公司提升了本地化运营,但决策权是否真正放开,能否迅速捕捉市场机遇,也仍需时间验证。如何修复品牌溢价能力,平衡品牌高端调性和渠道利润,也是雅诗兰黛必须面对和思考的问题。