半导体巨头博通于近日公布了其2025财年第一季度的财务报告,该报告期截止至2025年2月2日。报告显示,博通在这一季度的营收不仅超越了市场预期,还在人工智能(AI)相关领域的收入上实现了同比显著增长。尽管在财报发布当天,即3月6日,美股市场上的多只半导体股票普遍下跌,博通的股价也收跌6.33%,但受业绩利好的影响,博通在盘后的股价却强势反弹,涨幅超过了12%。

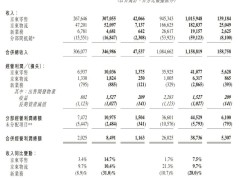

具体来看,博通在这一季度的营收达到了149.16亿美元,与去年同期相比增长了25%,并且这一数字也高于市场预期的146.1亿美元。同时,博通的(GAAP)净利润更是实现了惊人的315%的增长,达到了55.03亿美元。调整后的EBITDA也达到了100.83亿美元,相较于去年同期的71.56亿美元有了显著提升。毛利率方面,博通的表现同样出色,达到了79.1%,高于公司此前的预期。

博通总裁兼CEO陈福阳在财报发布后表示,公司第一季度营收和调整后的EBITDA均创下了历史新高,这一成绩的取得主要得益于AI半导体解决方案和基础设施软件业务的强劲推动。从业务构成来看,博通在这一季度的半导体解决方案收入达到了82.12亿美元,同比增长11%;而基础设施软件收入则更为亮眼,达到了67.04亿美元,同比增长47%。

陈福阳还透露,与AI相关的收入在第一季度同比增长了77%,达到了41亿美元。这主要得益于超大规模合作伙伴对AI XPU(某领域专用处理器)和AI数据中心连接解决方案的持续投资。他预计,在第二季度,博通的AI半导体收入将继续保持强劲的增长势头,有望达到44亿美元。同时,博通也展望了2025财年第二季度的公司整体营收,预计将达到约149亿美元,调整后的EBITDA指导值约为营收的66%。

在AI相关领域,博通是定制专用集成电路(ASIC)和以太网网络部件的重要参与者,也是主要数据中心的基础设施供应商之一。其ASIC产品涵盖了诸如TPU(张量处理器)、NPU(神经网络处理器)等“XPU”在内的多类芯片。目前,谷歌、meta、亚马逊等科技巨头都属于ASIC阵营,与英伟达和AMD所在的GPU阵营有所不同。市场分析认为,博通在定制ASIC芯片方面的大客户可能包括谷歌和meta。

在财报发布后的业绩说明会上,陈福阳进一步阐述了AI领域的需求和公司的技术研发方向。他表示,公司的合作伙伴正在积极投资于下一代前沿模型,因此需要高性能加速器和更大规模的人工智能数据中心。为此,博通正在加大两方面的研发投入:一是2nm、3.5D封装技术;二是研发50万个加速器集群的技术。陈福阳透露,这些投资将在未来几个月内与三个客户的路线图高度契合,并且到2027年底,这三个客户各自都将拥有100万个XPU规模的集群,这三个客户的需求市场总量将达到600亿至900亿美元。

除了这三个客户外,博通还在与另外两家超大规模客户进行深入合作,为他们定制人工智能芯片。陈福阳预计,今年将为这两家客户完成XPU流片工作。尽管他并未透露这两个新客户的具体信息,但市场传言称苹果计划研发AI服务器芯片,而合作方正是博通。

对于AI市场逐渐转变为由推理主导的趋势,陈福阳表示,公司已经将推理作为一个独立的产品线来发展,因为推理与训练芯片的架构存在显著差异。他预计,未来三个客户对训练和推理芯片的总需求将达到600亿至900亿美元,其中训练芯片的需求更大。

在非人工智能领域,陈福阳表示,非人工智能半导体行业的复苏仍然缓慢。他预计,第二季度非人工智能半导体收入将保持持平,同时基础设施软件收入预计为65亿美元。从整体来看,博通近几个季度的业绩受到了人工智能需求的显著拉动。