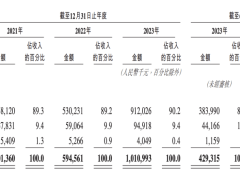

在央视315晚会曝光后,借贷宝平台再度成为舆论焦点。据报道,借贷宝及其同类平台人人信上的电子借条监管缺失,利率竟高达2234.69%。事件曝光后,借贷宝App内的“打欠条”功能已被暂停使用。

近年来,随着各种营销手段的不断渗透,网贷产品已深入年轻人的生活。年轻人“超前消费”的生活方式,推动了消费金融市场的蓬勃发展。据惠誉博华发布的报告预测,到2025年末,31家消费金融公司的资产规模将达到约1.5万亿元。

然而,消费金融行业在迅速发展的同时,也暴露出了一系列问题。除了借贷宝等平台的高利率问题,还有平台设置的高额隐形收费陷阱。中国消费者协会发布的投诉情况分析显示,金融消费中的高额隐形收费已成为消费者投诉的热点。

许多消费金融产品的宣传页面充斥着“超低利率”“0门槛申请”等营销话术,却未明确说明利率的具体类型,导致消费者产生误解。实际上,一些产品的真实年化利率远高于宣传所示,有的甚至超过35%,逼近非法放贷的红线。部分机构还以担保费、会员费等名义收取隐性费用,进一步增加了消费者的负担。

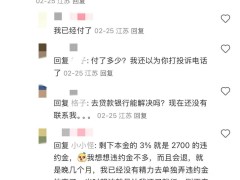

在黑猫投诉平台上,多位用户发起了集体投诉。例如,有用户指出某消费金融平台在已收取高额利息的情况下,还违规收取担保费和保险费,且存在多笔不明收费,综合年化利率远超国家规定。另一位用户则投诉称,某消费金融平台通过第三方平台放款,除了本息还款外,还额外收取高额费用,涉嫌套路贷和高利贷。

“先享后付”作为一种新兴支付方式,也引发了诸多问题。中消协指出,一些职业技能培训机构以“先学后付”名义诱导消费者办理消费贷,夸大培训效果,隐瞒关键信息。同时,部分网购平台将“先用后付”功能设置为默认勾选,且关闭步骤繁琐,导致消费者陷入不必要的债务纠纷。

非法中介陷阱也是消费金融行业的一大问题。不法中介冒充银行工作人员或未经授权以银行名义进行虚假宣传,诱骗消费者办理贷款,背后隐藏着高额收费和贷款骗局。有消费者因贷款逾期寻求征信修复服务,却被骗走定金和个人信息。还有消费者接到冒充银行工作人员的电话,被要求支付“履约保证”费用,结果中介公司人去楼空。

暴力催收问题同样不容忽视。在互联网借贷规模快速扩张的过程中,部分平台采用短信轰炸、言语威胁、曝光个人信息等暴力催收手段,严重侵犯了消费者的合法权益。有消费者因逾期未还款而遭到催收方的多次骚扰和威胁,甚至个人隐私被泄露。来自湖北的消费者林先生更是遭受了极端的暴力催收,催收机构在小区内粘贴大字报,导致其个人情况被整个小区居民知晓,家庭也因此出现矛盾。

针对这些问题,监管部门已加强了对消费金融行业的监管力度。然而,要实现行业的可持续发展,仍需消费金融企业加强自律,提升合规意识,切实保护消费者的合法权益。同时,消费者也应提高警惕,理性借贷,避免陷入各种陷阱。

在消费金融行业的发展过程中,平台应更加注重用户体验和服务质量,通过透明化、规范化的运营方式赢得消费者的信任和支持。只有这样,才能在激烈的市场竞争中立于不败之地。

对于消费者而言,在选择消费金融产品和服务时,应仔细阅读合同条款和利率说明,避免被夸大或误导的宣传所蒙蔽。同时,应增强自我保护意识,遇到侵权行为时及时向相关部门投诉举报。