在现代社会,随着营养学知识的普及,营养补剂已成为许多人日常生活中不可或缺的一部分。近日,技源集团股份有限公司(以下简称“技源集团”),一家专注于膳食营养补充产品的生产商,更新了其招股书,意图重启IPO进程。

技源集团是一家国际化企业集团,致力于膳食营养补充产品的研发创新与产业化。其核心产品包括HMB(β-羟基-β-甲基丁酸)和氨基葡萄糖(氨糖)等。HMB作为人体必需支链氨基酸亮氨酸的代谢产物,能促进蛋白质合成,增强机体力量,延缓肌肉疲劳,尤其受到健身爱好者和老年人的青睐。而氨糖则是人体关节软骨基质中合成蛋白聚糖的重要物质,对关节健康有着重要作用。

技源集团凭借其高品质的产品,已成功发展成为全球HMB原料的最大供应商,以及高品质氨糖、制剂等产品的核心供应商。其产品覆盖全球多个主要市场,如中国、亚洲、美国、欧洲、澳大利亚和南美,并与众多国内外知名膳食营养补充品牌,如雅培集团、Blackmores、Nutramax和PharmaCare等,建立了长期稳定的合作关系。

尽管技源集团的营业收入在2022年至2024年期间有所波动,但扣除非经常性损益后的归属于母公司股东的净利润却持续增长。然而,技源集团的营收高度依赖境外市场,尤其是美国、欧洲、澳大利亚和东南亚等地区,这使得公司易受全球经济波动和外汇汇率变动的影响。报告期内,公司持有的外币资金余额占期末货币资金余额的比重较高,且汇兑损益对公司业绩产生了一定影响。

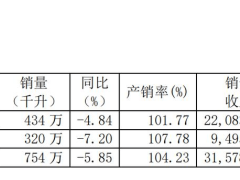

在盈利能力方面,技源集团的毛利率持续上涨,高于同行业可比公司均值。然而,公司的应收账款周转率和存货周转率却持续下降,显示出盈利质量有待提高。这可能意味着公司在客户管理和库存控制方面存在一定的挑战。

技源集团的产品销售高度依赖大客户,尤其是HMB产品。报告期内,雅培集团一直是技源集团的最大客户,占公司HMB业务收入的比例高达六成以上。为了稳固与雅培集团的业务合作关系,技源集团与其签署了长期供货协议,但同时也受到了一定的客户拓展限制。这种依赖单一大客户的销售模式,使得技源集团在客户流失方面存在风险。例如,汤臣倍健作为技源集团曾经的第四大客户,在2023年之后就消失在前五大客户之列,这反映出公司在客户维护方面的不足。

在IPO计划中,技源集团计划发行不低于5001万股新股,募集资金6.03亿元,用于营养健康原料生产基地建设、营养健康食品生产线扩建、技术创新中心建设和补充流动资金。其中,HMB的扩产计划尤为引人注目。然而,考虑到公司当前的产能利用率和产品的增长空间,HMB的扩产必要性存疑。根据QYResearch发布的报告,尽管全球HMB市场规模将持续扩大,但技源集团的扩产计划将使其产能大幅增加,如何消化这些产能成为一大挑战。

技源集团在报告期内购买了大量银行理财产品以提高资金使用效率,但利息收入却相对较低,显示出公司在理财能力方面的不足。尽管如此,技源集团仍计划募资1.5亿元用于补充流动资金,以应对可能的资金压力。