四川西南交大铁路发展股份有限公司(以下简称“交大铁发”)近日在北交所的IPO之路备受瞩目,这家深耕轨道交通领域近20年的企业,其背后的故事同样引人入胜。交大铁发不仅名字中蕴含“西南交大”的元素,更与西南交通大学(简称“西南交大”)有着千丝万缕的联系。

自2005年成立以来,交大铁发便与西南交大的全资校属企业结下了不解之缘。这家校属企业不仅是交大铁发的初创股东,直至2025年3月,仍以其22.93%的直接持股比例稳坐第一大股东之位,尽管它已不再担任控股股东的角色。交大铁发的实际控制人兼董事长王鹏翔,尽管已全心投入企业经营多年,却仍保留着西南交大事业编制职工的身份,其社保亦由西南交大缴纳。这一特殊身份,无疑为交大铁发增添了几分话题性。

王鹏翔与西南交大的渊源颇深,他不仅在交大铁发成立初期担任关键职务,还曾在西南交大的多个研究机构任职。更令人瞩目的是,包括王鹏翔在内的多名西南交大教职工,均以保留事业编制、兼职的方式在交大铁发提供顾问服务并领取薪酬。这种独特的合作模式,或许正是交大铁发能够在轨道交通领域取得显著成绩的原因之一。

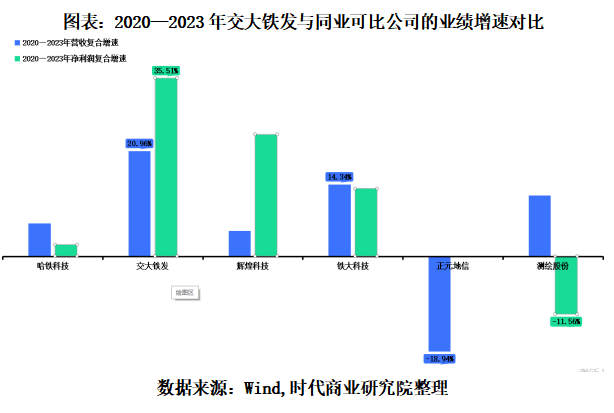

在业绩方面,交大铁发近年来展现出了强劲的增长势头。从2020年至2024年,其营收规模从1.54亿元飙升至3.35亿元,年复合增速高达20.96%。这一增速远超同行可比公司,如哈铁科技、铁大科技等,它们的年营收复合增速均未超过15%。交大铁发的迅猛增长,无疑为投资者带来了极大的信心。

然而,在业绩高增长的背后,交大铁发的应收账款问题也逐渐浮出水面。2022年至2024年,其应收账款账面余额分别占当期营收的81.36%、84.32%和104.03%。尤其是2024年,应收账款账面余额已经超过了当年的营收规模。这一异常高的应收账款占比,无疑为交大铁发的财务健康埋下了隐患。

交大铁发的第一大客户与第一大供应商竟是同一家企业——中国国家铁路集团有限公司及其关联方(简称“国铁集团及其关联方”)。这种大客户与供应商重合的情况,在同行中并不多见。交大铁发向国铁集团及其关联方采购监控单元、软件等设备,同时向其销售地震预警监测系统等主营产品及服务。这种业务模式虽然在一定程度上保证了交大铁发的业务稳定性,但也增加了其对单一客户的依赖风险。

面对这些挑战,交大铁发并未停止前进的脚步。在未来的日子里,它将继续依托西南交大的技术优势和人才资源,不断拓展业务范围和提升技术水平。同时,交大铁发也需要关注应收账款问题,加强财务管理和风险控制,以确保企业的持续健康发展。