在中国家电行业的激烈竞争中,一家企业成功跨越4000亿营收大关,引领行业新风尚。美的集团与海尔智家近日公布的2024年度报告显示,美的集团实现营收4071.5亿元,归母净利润为385.37亿元;海尔智家则实现营收2859.81亿元,归母净利润为187.41亿元。这两大家电巨头在市场上的卓越表现,无疑为整个行业树立了新的标杆。

然而,在这辉煌业绩的背后,一场更为隐秘且激烈的较量正在悄然上演——家电巨头们纷纷将目光投向了机器人赛道。面对传统家电市场增长放缓、以旧换新政策红利消退的现状,美的、海尔与格力不约而同地选择了机器人领域作为新的增长点。

在这其中,美的的机器人业务尤为引人注目。尽管2024年美的机器人及自动化业务以287亿元的营收稳居国内首位,但7.58%的同比下滑却与集团整体14.29%的归母净利润增幅形成了鲜明对比。这一反差背后,是国内工业机器人市场下游应用需求收紧的现实写照。特别是美的所依赖的库卡机器人,在汽车、新能源等核心下游行业的需求收缩下,也面临着不小的压力。

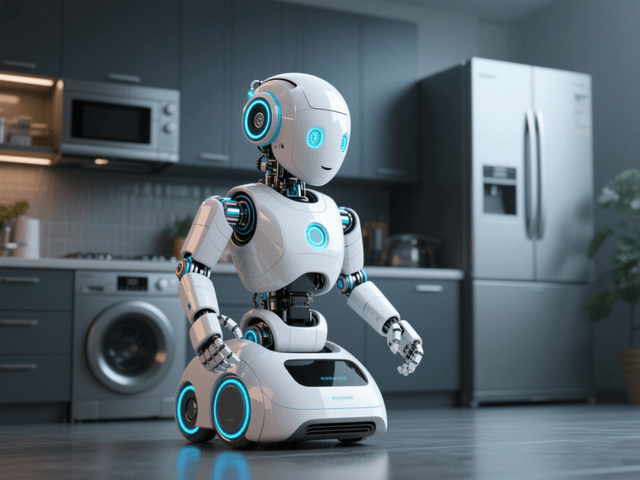

尽管如此,美的并未放弃在机器人领域的探索。相反,它正在加速向人形机器人领域挺进。2024年,美的成立了人形创新中心,并在2025年3月首次曝光了人形机器人样机。这款被称为“最美人形机器人”的产品,不仅能完成握手、比心等简单动作,还能通过语音指令执行开瓶盖、打螺丝等复杂任务。然而,从工业场景到消费场景的跨越并非易事,美的在人形机器人领域的探索仍面临着诸多挑战。

与美的不同,海尔在机器人领域的布局更注重场景化创新。海尔通过携手人形机器人企业、收购工业机器人巨头等方式,不断推出适应家庭场景的服务机器人。这些产品旨在打通全屋互联,提升智能家居的体验。然而,高昂的售价和有限的性价比,使得这些产品在当前市场上难以迅速普及。

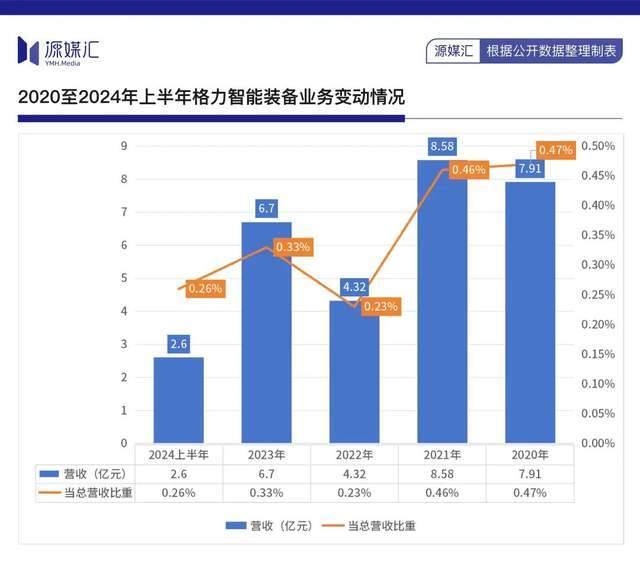

格力则选择了另一条道路——自研自用。格力强调自研以及负载等指标,其工业机器人已在内部生产基地得到广泛应用,并逐步替代了部分岗位的人工操作。然而,这种自研自用的模式也使得格力的机器人产品缺乏市场化竞争力。一旦进入外部市场,便面临着来自发那科、库卡等巨头的降维打击。

三大家电巨头在机器人赛道上的差异选择,实际上是对技术信仰、生态构建与周期穿越等终极命题的探讨。美的试图通过资本并购和技术积累,打造技术与市场双轮驱动的增长极;海尔则希望通过场景化创新,将机器人与智能家居战略深度绑定;格力则坚守自研道路,试图在内部生产线上实现技术迭代。

然而,无论是美的、海尔还是格力,在机器人领域的探索都面临着不小的挑战。工业机器人市场的周期性波动、服务机器人市场的用户认知培育、核心部件自主化的长期投入等,都是这些企业需要面对的现实问题。在这场终极对决中,谁能承受住资本市场的耐心拷问,谁就能在未来的机器人市场中占据一席之地。

值得注意的是,尽管这些家电巨头在机器人领域的投入巨大,但目前的业绩贡献仍相对有限。美的、海尔需要证明其机器人业务并非“昙花一现”,而是具有持续增长潜力的新兴业务;格力则需要打破自研自用的局限,将机器人产品推向更广阔的市场。

在这场机器人赛道的较量中,三大家电巨头正展现出不同的战略选择和路径分野。而谁能在未来的市场竞争中脱颖而出,仍有待时间的检验。