在消费升级的大潮中,医美行业细分赛道中的植发领域逐渐崭露头角。近年来,随着公众对发量的关注度日益提升,植发机构如雨后春笋般涌现,其中雍禾医疗(以下简称雍禾)尤为引人注目。

回顾2021年,雍禾迎来了其业绩的巅峰时刻,营业收入高达21.69亿元。然而,自那以后,雍禾的业绩便未能再创新高,仿佛遭遇了增长的瓶颈。

更为引人注目的是,雍禾的股价走势同样令人唏嘘。从上市之初的最高点15.85港元,到如今每股仅余1.17港元,股价跌幅惊人。市值也随之下滑,从昔日的86.31亿港元缩水至如今的6.15亿港元。

近日,雍禾公布了2024财年的财报,结果显示,尽管经历了长达两年的亏损困境,雍禾仍未能实现盈利,去年全年亏损2.27亿元。这一消息无疑给投资者带来了更大的压力。

事实上,雍禾的亏损并非一朝一夕之事。早在上市后的第二年,其业绩便开始出现下滑。2021年至2023年间,雍禾的营收分别为21.69亿元、14.13亿元和17.77亿元,而归母净利润则分别为1.20亿元、-0.86亿元和-5.46亿元。这意味着,雍禾在上市后的两年内便亏损了近6亿元。

尽管在最新的财报中,雍禾的营业收入略有增长,但仍未能摆脱亏损的阴影。过去三年间,雍禾累计亏损已达8亿元。

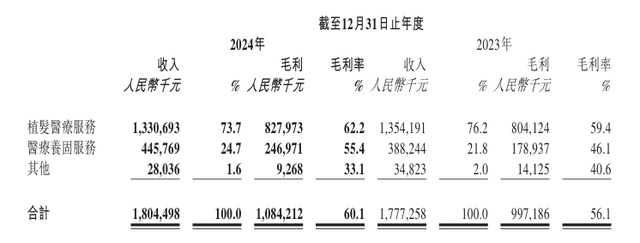

从客户端来看,雍禾的客户数量确实有所增加。去年,接受雍禾植发手术的人数达到了59655人,较上一年同期增长了16.3%。植发医疗服务收入也达到了13.3亿元。然而,即便如此,雍禾仍未能实现盈利,那么,赚的钱都去哪了?

答案或许在于雍禾高昂的获客成本。近年来,雍禾的销售及营销成本一直居高不下。从2021年到2023年,这一费用分别占到了总营收的49%、54%和59%。相应地,雍禾的毛利率也在不断下滑,从2018年至2021年的70%以上,降至2022年的61.8%,再到2023年的56.1%。

虽然雍禾在2024年努力降低了销售及营销成本,毛利率也有所提升,但成本问题仍然是雍禾难以实现盈利的关键所在。事实上,高昂的获客成本并非雍禾独有,整个植发行业都面临着这一挑战。

为了摆脱困境,雍禾开始积极寻找第二增长曲线。目前,雍禾提供涵盖植发、医疗养固、常规养护及其他配套服务的一站式毛发医疗服务。其中,医疗养固业务被视为雍禾新的增长点。

然而,从目前的情况来看,医疗养固业务并未能如预期般为雍禾带来显著的支撑作用。尽管该业务能够为雍禾带来回头客,但尚未形成规模化效应。雍禾在植发、固发效果以及疼痛管理、术后修复等方面仍面临着诸多挑战。

在扩张速度边际放缓的背景下,雍禾的利润端修复相对明显一些。然而,费用端压力依然较大。未来,雍禾若想要实现业绩反转,仍需苦练基本功,不断提升服务质量和效率。