瀚天天成电子科技转战港股市场,寻求新突破

瀚天天成电子科技(厦门)股份有限公司(瀚天天成),在终止A股上市进程后,已正式向港交所递交了招股书,计划于港股主板挂牌上市,中金公司担任独家保荐人。这家在碳化硅半导体领域具有显著地位的企业,正寻求在港股市场开启新的篇章。

瀚天天成自2011年成立以来,便专注于碳化硅半导体外延芯片的研发、生产和销售。作为全球领先的8英寸碳化硅外延芯片大批量生产商,以及中国首家实现3英寸至8英寸碳化硅外延芯片商业化批量供应的企业,瀚天天成已在行业内占据领先地位。数据显示,自2023年起,按年销售片数计算,瀚天天成已成为全球最大的碳化硅外延供应商,2024年市场份额超过30%,远超第二名。

瀚天天成的成功,离不开其背后的强大创始人团队。公司创始人、董事长赵建辉,作为碳化硅行业的顶级科学家,是全球首位因对碳化硅技术研究和产业应用做出重大贡献而获选IEEE Fellow的研究者。在他的带领下,瀚天天成不仅获得了资本的青睐,还成为了碳化硅赛道上的佼佼者。

自成立以来,瀚天天成吸引了包括华为旗下哈勃科技、华润微电子在内的多家知名投资机构。然而,尽管身处风口,瀚天天成的经营业绩却并非一帆风顺。近年来,公司业绩出现波动,且存在大客户依赖问题。招股书显示,2022年至2024年,公司收入分别为4.4亿元、11.43亿元和9.74亿元,其中2024年收入大幅下滑,主要受到代工业务表现不佳的影响。

瀚天天成的毛利率也呈现逐年下滑趋势,2024年毛利率降至34.1%,较2022年的44.7%有所下降。公司利润表现同样存在波动,2022年至2024年,年内利润分别为1.43亿元、1.22亿元和1.66亿元。瀚天天成表示,公司拥有110家客户,其中包括全球前五大碳化硅功率器件巨头中的四家以及前十大功率器件巨头中的七家。然而,大客户依赖问题使得公司收入稳定性受到挑战,2024年前五大客户收入占比高达81.2%。

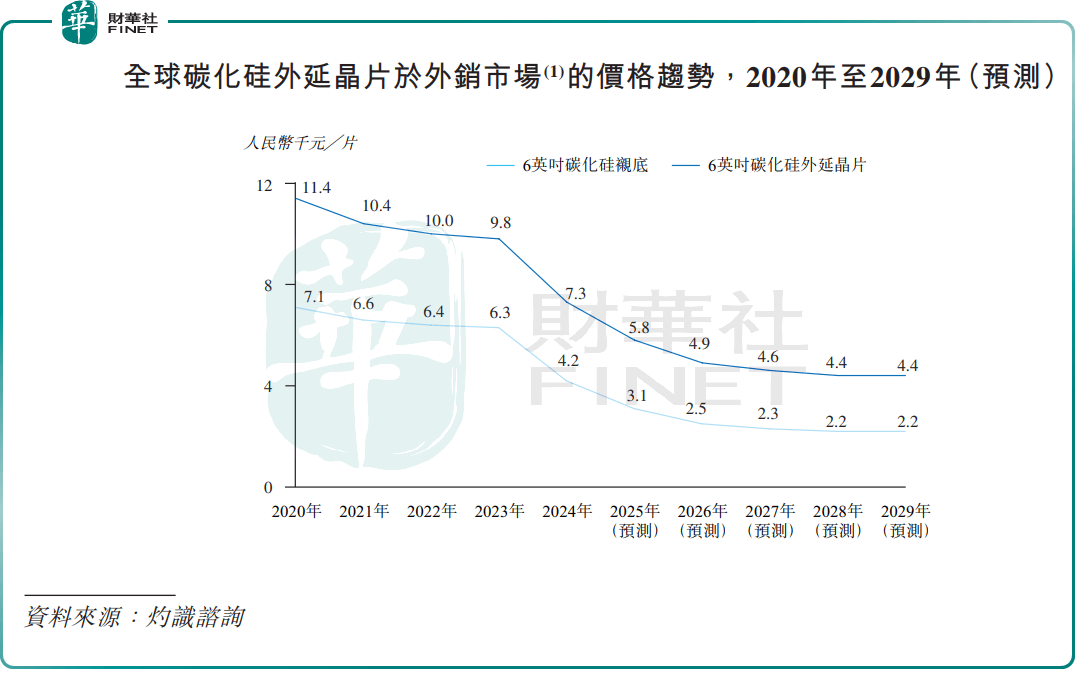

除了大客户依赖问题外,瀚天天成还面临国际贸易政策变动和碳化硅外延芯片价格下跌两大潜在风险。公司近八成的收入来自非大中华区,其中欧洲占比最高。国际贸易政策的变动可能对公司的出口活动造成重大影响,进而影响其收入和经营业绩。同时,由于原材料成本下降、技术成熟带来的成本优化及产能大幅提升,全球碳化硅外延芯片的价格在过去几年间持续下滑。以6英寸碳化硅外延芯片为例,2024年均价较2020年跌幅超过35%,预计未来价格仍将继续下降。

尽管面临诸多挑战,瀚天天成在碳化硅半导体领域的领先地位和深厚的技术积累仍为其提供了广阔的发展空间。未来,瀚天天成将如何在港股市场讲出新故事,值得市场期待。