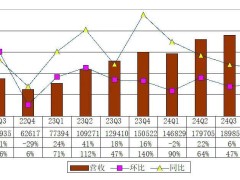

今年是双十一的第13个年头,虽然天猫的战报数据显示仍然实现了正增长,并再次创出历史新高:最终交易额为5403亿元。

但从增长率来看却明显乏力,相较去年双十一的增长率仅有8%!

回看去年的数据不难发现:2020年天猫双十一成交额达到了4982亿元,同比增长26%,是近三年的最高水平。

根据阿里的财报,第三季度(2020年7-9月),天猫GMV同比增速为20%,也就是说,第四季度的双十一期间淘系电商的增速大幅高于平常时间段,这是大促应有的增速水平。

再来看看2021年5月阿里发布的财报数据:2021财年(2020年4月-2021年3月),阿里巴巴生态体系全球年度活跃消费者超10亿,阿里巴巴生态体系的商品交易额(GMV)达到8.119万亿元,较上年度再增长了1.066万亿元,同比增速13%;其中天猫线上实物商品GMV(剔除未支付订单)同比增长23%。

三个关键增长率放在一起进行比较:26%、13%、8%,可以看出:

一、阿里零售电商业务的GMV增速在不断放缓。

二、双十一大促的增速远远低于整体大盘的增速,大促的意义和价值何在?

而在这些简单的数据后面,阿里这一年怎么了?

战略与业务的冲突

严格来说,一家超大规模且年均保持两位数增长的公司,出现增长放缓主要源于两个原因:

一是企业文化出了问题;二是战略与业务出现了冲突。

企业文化之前行业已经有诸多讨论,这里不再展开赘述,可以参考阿里CEO张勇(逍遥子)在今年8月发生的酒局事件后的发文和处理结果。

这里主要分析阿里的战略和业务的冲突部分。

2019年底,张勇发布了一封致阿里人的全员信,重申阿里数字经济体未来十年的三大战略:全球化、内需、大数据和云计算。

全球化、大数据和云计算理解起来相对容易,只是天不遂人愿,新冠和国际局势让阿里以及所有提出“全球化”战略的大型公司的全球化压力陡增,而大数据和云计算归属的公司很明确,则是“阿里云”。

与天猫、淘宝、饿了么、盒马、大润发等阿里零售电商版块最为紧密的是第二大战略:“内需”。

字面理解起来仍然很容易,可是要匹配阿里“业务战略、文化战略和组织战略的三位一体”难度就大得多,尤其是当一个企业战略的宏观程度与国家战略处于同一层面时,业务、文化和组织往往会变得无所适从。

过于宏观的战略,容易让一家公司轻视所处行业发展规律和竞争的残酷。

在阿里明确“内需”战略的同一年,快手、抖音纷纷以优势的短视频内容和直播的创新模式进入电商领域,并在2020年新冠爆发后,加速建立电商平台闭环,断开天猫/淘宝的链接,上线自有的交易系统。

随即抖音和快手迅速进行组织调整,电商部门权重成为战略级别,大量的资源、人力开始向电商业务倾斜:

2021年618前夕,原巨量引擎商业产品中国区负责人魏雯雯出任抖音电商中国区负责人。此前的抖音电商运营总负责人木青转向魏雯雯汇报。 现任抖音电商总裁康泽宇仍担任电商负责人,但负责重心转向电商业务的国际化拓展。 同时,陈松林担任抖音电商研发负责人,携电商、GIP团队转向互娱研发负责人李瀚汇报。在供应链方面还有多位来自阿里的高P人物加入。而今年双十一之前,快手在港股发布公告称:

快手董事长兼CEO宿华辞去CEO一职,快手联合创始人程一笑接任CEO。宿华将继续担任快手董事长、执行董事等职务。快手和抖音除了在组织上进行快速调整以适应高速的电商业务增长之外,还纷纷明确自己的电商新模式:快手的“信任电商”及抖音的“兴趣电商”。

虽然快手电商在双十一之前将2021年的GMV目标从7500亿~8000亿元下调至6500亿元,下调幅度13.3%~18.8%,但是对于发展电商仅两年多的快手来说,增长率仍然非常可观。

相比之下,抖音电商2021年的GMV目标已经高达1万亿元。

当然,除了快手和抖音,还有专业的电商平台京东和拼多多,继续按照自己的节奏努力前行:

今年京东双十一交易额为3491亿元,较去年增长28.6%,该增长率与2020年京东财报显示的全年GMV较去年同比25%的增长率而言,是符合预期和合理的。

拼多多虽然未公布双十一数据,但是“百亿补贴”对用户的低价心智占领,让双十一这种量级的大促都难以撼动;

加上优势的农产品品类和工厂资源,借助创新的关系型电商模式,通过C2M(以销定产)和下沉市场用户对国货的需求,大力推动国货品牌的快速增长,拼多多与天猫、京东的差异化经营策略效果显著。

还有一直对电商不舍不弃的腾讯,除了投资京东、美团、有赞/微盟、58、多点等零售电商相关的平台和服务商之外,借助微信从私域电商和智慧零售两种创新模式稳步推进。

通过视频号直播和小程序,腾讯在零售电商业务的年度GMV早在2019年就突破了万亿规模。

而通过外卖积累了庞大用户规模、商家和骑手资源的美团,在今年双十一不仅开启了同城零售业务:美团闪购。

随后美团的战略也从“Food+Platform”正式升级为“零售+科技”!

其次还有已经上市的每日优鲜、叮咚买菜,以及许许多多借助同城零售模式、社区电商等创新模式陆续独立于阿里体系快速线上化的传统零售商们……

在“内需”这样与国家战略平行的企业战略之下,阿里内部的业务、文化和组织显然变得有些茫然。

如果说市场监督管理总局对“二选一”反垄断的处罚让阿里“安全”了,那肯定是一种误读。

如果说阿里并没有因为处罚而放松对竞争环境的判断,只能说明阿里的战略和业务的冲突变得严重,导致无法快速形成有效的竞争策略应对多样的零售电商创新模式竞争!

企业的战略就是企业未来的发展方向,那么,阿里的“内需”是一个什么“方向”?

相信在阿里生态里与“内需”有关的企业很想问一个现实的问题:到底应该从哪个方向着手去制定相应的业务战略、文化战略和组织战略?

对于一家企业的战略来说,首先应该顺应国家战略,其次是符合行业发展趋势和适应竞争环境。

从2020年开始,没有“二选一”的垄断,互联网平台变得更加开放,商业模式更加丰富多元,都让中国零售电商格局进入到一个新的阶段,由曾经一家独大的局面重回百家齐放的竞争态势!

品类和新业态的败战

如果说阿里“内需”的战略过于宏观是“因”,那么核心品类优势在逐渐丧失,潜力品类无法与新老竞争对手抗衡,业态创新仍处于亏损投入阶段,这就是战略和执行冲突的“果”。

一直以来,服饰和美妆是阿里的核心品类,但根据中泰证券《2021年5月及618预售化妆品行业数据点评》报告数据显示,据阿里全网数据美妆GMV出现了负增长,2021年5月美妆(护肤+彩妆)合计GMV162.82亿元,同比-16.71%;其中,护肤GMV110.23亿元,同比-21.28%;彩妆GMV52.59 亿元,同比-5.17%。

服饰和美妆两大核心品类的增速放缓甚至单季单月出现负增长,主要有两方面的原因:

一是受“二选一”反垄断处罚的影响,服饰和美妆作为天猫的两大核心品类是“二选一”的重灾区。

除了阿里自身的数据之外,受“二选一”影响严重的京东在服饰和美妆的公开数据也表明,阿里核心品类的优势在逐渐丧失!

京东2021年一季度财务数据显示,自营收入增长34.7%、第三方平台业务收入增长48.2%,而服饰和美妆是第三方开放平台的主要品类。

今年京东11.11,服饰全品类迎来入驻商家和新品上新双线爆发,全新入驻品牌环比10月日增长超10倍;

截至11月1日0点10分,京东服饰超500个服饰核心品牌成交额同比增长3倍以上;服饰定制服务成交额环比10月日均增长150%。

这些数据从侧面说明,在阿里无法进行“二选一”后,大批的服饰商家选择回到京东。

随着“二选一”限制的解除,更多服饰商家今年可以在阿里、京东、拼多多等多个平台参与双十一活动。

从阿里双十一的战报数据仅为8%的增长率来看,阿里想在服饰和美妆的核心品类继续保持优势,在无法实施“二选一”之后,显然需要更加努力和更多创新。

二是除了京东、拼多多都在加强服饰和美妆品类之外,快手、抖音电商和微信小程序同样在不断强化这两大品类,因为这两大品类利润率高、复购率高,对平台的营收和利润贡献最大!

除了核心品类优势在逐渐丧失外,图书、3C、家电、快消品、生鲜等几大潜力品类在阿里平台的增长也遭遇不同程度的围剿。

首先,图书、3C、家电和快消品均属于标品,京东自营的品质保障和自有物流的服务履约、拼多多拼团模式,以及国美、拼多多、京东、微信、快手和抖音的在供应链的深度下探,都带给阿里不小的压力。

同时阿里在标品品类最重要的合作伙伴——苏宁易购,出现资金链断裂危机、控制权更迭及组织生变……

阿里想要在短期内通过标品获得新的增长,难度可想而知!

其次,生鲜电商的创新商业模式,使得农产品品类出现更多竞争对手,包括拼多多的拼团模式、社区团购模式、前置仓模式和同城零售模式,这些创新商业模式让阿里原来的组织架构无法匹配进行快速调整,虽然参战者众,却无能战者!

拼多多通过拼团模式拓展到广大的下沉市场,通过工厂的白牌商品和农产品两大品类获得了用户规模和交易规模的快速增长!

2021年3月17日,拼多多发布的最新财报显示,2020年,平台年活跃买家数高速增长至7.88亿,超过阿里巴巴(7.79亿)、亚马逊等,成为全球用户规模最大的电商平台;年成交额(GMV)为16676亿元,同比增长66%。 2018年农产品GMV为653亿元,2019年增至1363亿元,占平台GMV的13%,到2020年这一数据已超2700亿元,进一步提升至16%。农产品同时具备标品和非标品两大特性,涉及的子品类众多,不仅利润率高且复购率也高,而且用户的忠诚度也会因该品类提升。

同时还为生鲜电商的前置仓模式和社区团购模式打下了非常坚实的品类基础,这也是多多买菜进入社区团购领域同样能够获得快速增长并成为行业前三的核心原因。

阿里在社区团购模式布局其实很早,一方面进行投资并购,另一方面菜鸟、盒马、大润发、高德地图、饿了么等多个组织参战,但组织架构才整合成MMC后又变成淘菜菜,未来是否还有变数仍是未知。

从现阶段的战果来看,通过整合之后的淘菜菜作为新三团勉强挤进美团优选、多多买菜的前三阵营,从数据来看,似乎只能排在老三的位置。

前置仓模式则被每日优鲜和叮咚买菜突破并成功上市,这两家上市后继续深耕生鲜品类,出现了差异化的发展策略,由于篇幅有限,这里不展开分析。

同城零售则面临着已经上市的达达集团(京东到家)、厚积薄发的美团闪购、腾讯投资的多点、永辉超市等传统零售自建同城零售平台等多座大山,让饿了么和淘鲜达均倍感压力。

农产品、快消品等潜在品类均伴随着新业态、新模式才能快速增长,同时匹配新的组织构架、新的经营管理理念和新流程。

在阿里如此庞大且成熟的商业生态体系里,跟随策略已然不易,想要超越谈何容易!

况且,新老对手们也不会停下脚步等待,他们同样在创新的快速增长的道路上睁眼狂奔……

在这样的背景下,阿里在潜在品类、新模式及新业态上战况艰难,却不得不继续应战,这也导致了阿里在增长放缓的同时,利润和利润率由于潜在品类拓展、创新业务投入和亏损的剧烈变动同步波动。

写在最后

可以说,阿里在“二选一”反垄断受到的182亿巨额罚款成为行业的“拐点”。

今年只有8%增速的双十一,也成为阿里“内忧外患”各种问题的集中“爆点”。

引发出更多的思考:

阿里的零售电商业务是否已经见顶,是否明年会出现负增长? 当“二选一”和收购投资均无法成为有效竞争手段时,借助这两个手段的“懒政决策思维”及“运营惯性”如何消解? 新的竞争策略是什么?如何差异化发展?这些问题除了需要从战略、业务、组织和文化层面深刻反思和总结之外,阿里还应回到零售电商行业中来,将自己真正当做行业中的一个有责任有创新的企业,而不是一直试图超越行业站在国家的视角制定战略和竞争策略,这样才能在监管、市场环境、竞争等多个方面继续成为行业翘楚!