银行业格局生变,邮储银行风光不再。曾几何时,邮储银行凭借遍布全国的庞大网点网络,与工农中建交并列为国有大型商业银行。然而,时过境迁,如今的邮储银行不仅在业绩上被招商银行超越,甚至在地位上也已从“国有大型”降为“国有控股”。

根据最新公布的银行业百强榜单,邮储银行位列第七,排在招商银行和交通银行之后。这一排名直观地反映了邮储银行近年来的困境。数据显示,2024年前三季度,邮储银行的营业收入虽然略高于招商银行,但归母净利润却被招商银行甩开350多亿元,这一差距几乎相当于平安银行全年的归母净利润。

为了弥补零售业务的不足,邮储银行开始尝试通过公司业务找补。2024年上半年,邮储银行的对公业务营收同比增速超过13%,是国有六大行中增速最快的。然而,由于对公业务在总营收中的占比不到19%,远低于招商银行的41.7%,因此仍然无法填补零售业务增长乏力的“窟窿”。

信用卡业务更是邮储银行的软肋。作为零售贷款的核心业务之一,邮储银行的信用卡透支余额还不到招商银行的四分之一。尽管近年来邮储银行一直在加码信用卡业务,包括升级系统、推出大额分期品牌、加大新客户优惠力度等,但由于底子薄,与其他国有大行以及招商银行相比,仍有巨大差距。

除了业务上的困境,邮储银行还面临着母公司“虹吸”利润的问题。由于邮储银行的网点大部分由母公司中国邮政集团代理,因此需要支付高额的代理费。近年来,代理费越交越多,2023年更是高达1149.24亿元,超过了邮储银行当年的归母净利润。这一高昂的成本直接导致了邮储银行的成本收入比居高不下,接近招商银行同期数据的两倍。

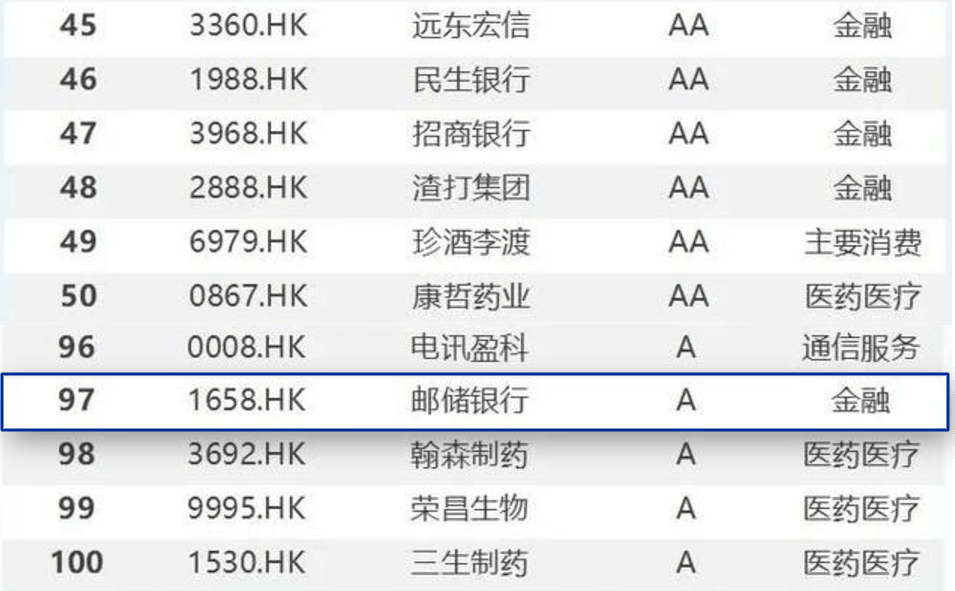

邮储银行在践行社会责任方面也表现不佳。据华证指数发布的ESG榜单显示,邮储银行在A股上市公司中未能上榜,而在港股上市公司中也仅位列第97位。这一排名不仅低于其他国有大行,甚至低于一些城农商行。在ESG质量方面,邮储银行的评级也多次被评为BBB级,最高也仅为A级,仍有相当大的进步空间。

环境方面,邮储银行的绿色贷款规模一直未能做大,在国有大行中排名垫底。社会方面,邮储银行的客诉问题也相当突出,全渠道登记的个人客户投诉数量屡创新高。公司治理方面,邮储银行也面临着诸多挑战,如收到多张罚单、多位领导职位变动等。

邮储银行面临着多方面的困境和挑战。如何在激烈的市场竞争中重振国有大行雄风,将是邮储银行未来亟需解决的问题。