近日,企业信用信息平台企业预警通发布了一则令人瞩目的消息,家乐福(上海)供应链管理有限公司(简称“家乐福供应链公司”)被列入了失信被执行人名单,相关案件编号为(2024)鲁0828执2241号。金乡县人民法院判决显示,家乐福供应链公司需在判决生效后的十日内,向稻香村食品集团(金乡)有限公司支付货款5065983.24元及其利息。

据天眼查数据显示,家乐福供应链公司的法律困境并非个例。家乐福中国旗下的多家主体公司,包括家乐福(上海)供应链管理有限公司、家乐福(中国)管理咨询服务有限公司、家乐福(上海)电子商务有限公司以及上海邻家超市有限公司,近期均牵涉多起诉讼。家乐福供应链公司在总计721次开庭公告中参与了398次,其中24次被列为执行人,133次受到消费限制令的制约。

家乐福,这个曾被誉为“商超一哥”的零售巨头,如今却深陷法律诉讼的泥潭。苏宁易购的三季度报告显示,家乐福中国的子公司广州家广超市有限公司和东莞家乐福商业有限公司已被债权人申请破产,且相关法院已正式受理。这一系列困境导致家乐福在中国大陆仅剩下4家门店在运营,分别位于上海的古北、万里以及北京的四元桥,这些门店均依托自有物业经营。

回顾家乐福在中国的历程,1995年,家乐福首次登陆中国大陆市场,选择在北京开设首家门店。当时正值计划经济向市场经济转型,“粮票”制度刚刚退出历史舞台,超级大卖场以其丰富的商品和亲民的价格迅速赢得了消费者的青睐。家乐福的日营业额迅速攀升至数百万元,并借此东风在上海、广东、江苏等地迅速扩张。

在巅峰时期,家乐福在中国拥有321家门店,销售额高达498亿元。然而,随着沃尔玛、大润发、欧尚等竞争对手的进入,以及永辉、家家悦等本土连锁超市的崛起,零售行业的竞争愈发激烈。2006年,家乐福的营收增速首次下滑,从此陷入了长期的业绩低迷。为了应对挑战,家乐福开始改革,其中一项重要举措是削弱店长的集权制,建立华东、华中、华南、华北四大区的城市商品采购中心(CCU)。然而,这一改革措施却未能取得预期效果,反而导致店长积极性降低和业绩下滑。

家乐福的困境还源于其缺乏自己的供应链和仓储体系。相比之下,永辉超市通过买断生鲜供应链开启直采模式,大润发也在2012年完成了主要地区的物流配送中心建设。而家乐福直到2015年才意识到供应链的问题,并开始集中采购和建立配送中心,但此时已错失市场先机。家乐福对电商崛起的忽视也加速了其衰败。随着电商的发展,消费者可以在线上以更低的价格购买到同样品质的商品,大卖场的价格优势逐渐消失。而家乐福的竞争对手们则积极拓展线上业务,沃尔玛早在2011年就开始涉足电商领域,大润发也在2013年推出电商平台飞牛网。家乐福则直到2015年中期才开始拓展线上业务,比老对手沃尔玛晚了整整四年。

2019年6月,家乐福中国的命运发生了重大转折。苏宁易购通过子公司苏宁国际以48亿元收购了家乐福中国80%的股权,并承诺两年后无条件以固定价格收购剩余20%股权。苏宁易购希望通过整合家乐福的供应链和苏宁的小店网络,实现业务上的协同效应。然而,这一收购并未能扭转家乐福的颓势。苏宁易购入主后,家乐福的生鲜商品逐渐消失,取而代之的是大量标准化商品,引发了家乐福“苏宁化”的广泛质疑。

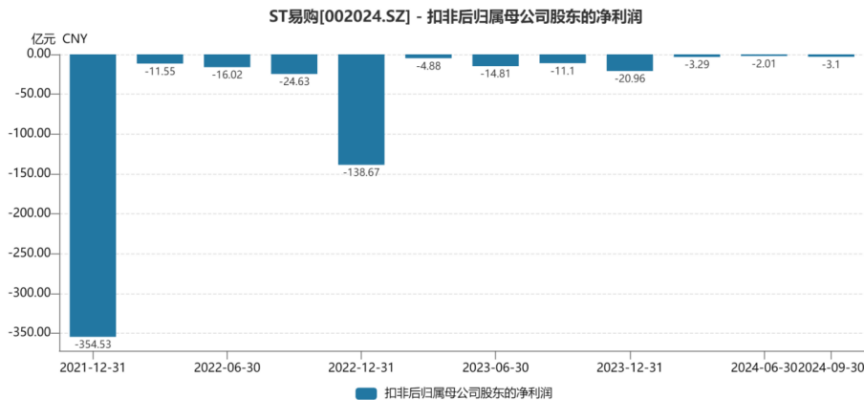

家乐福中国的市场表现远未达到预期。从2021年至2023年,家乐福中国分别亏损33.37亿元、28.32亿元和12.54亿元。自苏宁易购接手至2023年底,家乐福中国累计亏损高达85.22亿元。与此同时,家乐福中国的营业收入也大幅下滑,从2020年的255.74亿元降至2023年的29.59亿元,降幅高达88.43%;门店数量也从2019年的233家锐减至2023年的12家,几乎可以说是全面溃败。而苏宁易购自身的财务状况也持续不佳,自2014年以来连续多年未能实现盈利,不得不依靠出售旗下资产来获取投资收益以弥补亏损。

苏宁易购在2022年对家乐福中国进行了商誉减值测试,并计提高达35.16亿元的商誉减值准备。受此影响,苏宁易购最近三个会计年度的净利润均为负值,且最近一年的审计报告显示公司持续经营能力存在不确定性,公司股票被实施了“其他风险警示”,并更名为“ST易购”。苏宁易购收购家乐福后,两家公司似乎陷入了一个相互拖累的恶性循环之中。