近期,古茗控股有限公司的招股书更新,揭示了其截至2024年9月30日的业务运营情况,标志着这家茶饮巨头距离上市仅有一步之遥。古茗曾在2023年初雄心勃勃地提出年内开设万店的战略目标,并计划将业务版图从江浙沪扩展到山东、广西等省份。然而,根据最新招股书,古茗目前拥有9778家门店,尚未达成万店目标。

据艾媒咨询数据显示,2024年新式茶饮市场规模预计将达到3547.2亿元,并有望在2028年突破4000亿元大关。尽管市场规模持续扩大,但现制茶饮市场已逐渐趋向饱和,行业进入了存量竞争阶段,预计未来几年市场规模增速将放缓。

尽管赛道依然火热,市场却开始趋于冷静。根据灼识咨询报告,按2023年的商品销售额及门店数量计算,古茗是中国最大的大众现制茶饮店品牌,同时也是全价格带下中国第二大现制茶饮店品牌。然而,先行上市的奈雪的茶和茶百道的表现却不尽如人意。奈雪的茶股价持续走低,与上市首日开盘价相比,跌幅显著。茶百道上市首日即遭遇破发,股价表现同样不佳。

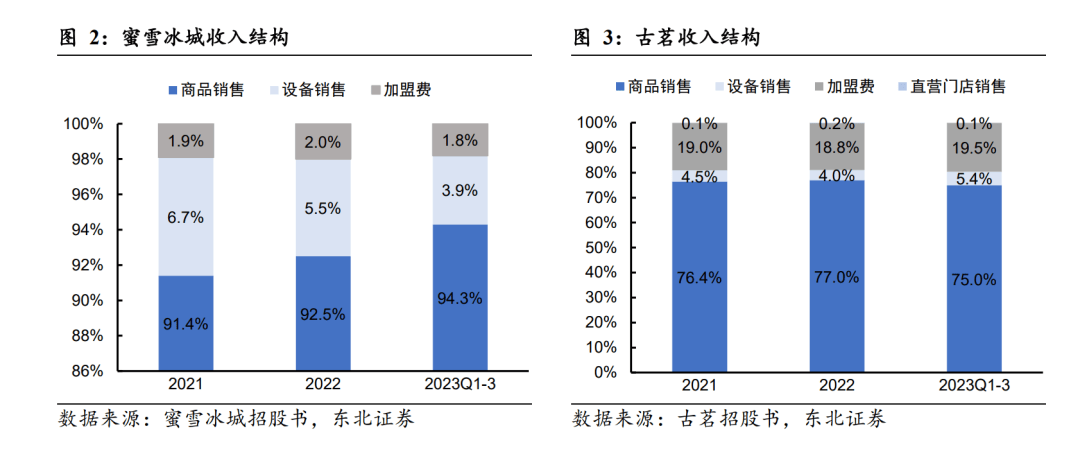

在现制茶饮行业飞速发展的时期,低价、规模和研发能力是站稳脚跟的关键。然而,随着市场逐渐饱和,古茗若想在竞争激烈的行业中脱颖而出,还需具备额外的破局能力。古茗的经营模式以三环相扣为特色,包括产品销售、设备和原料销售,以及加盟费收入,其中加盟费收入占比高于同类品牌。

古茗在供应链方面展现出了强大的实力,拥有22个总面积约22万平方米的仓库,其中包括超过6万立方米的冷库空间。古茗约76%的门店位于仓库150公里范围内,能够实现两日一配的冷链配送服务,大大提高了运营效率。这种高效的供应链体系与其以鲜果为特色的产品策略紧密相关,如爆款产品“超A芝士葡萄”就采用了当季新鲜葡萄。

古茗的扩张模式也独具特色,创始人王云安提出的“要么不开店,要么密集开店”的理念,确保品牌在特定地区最大化市占率,形成市场壁垒。通过集中开店,提高原料配送频次,降低运营成本。招股书显示,古茗的配送成本低于行业平均水平,净利润率逐年上升。

然而,古茗也面临着前所未有的行业竞争。同价格带的茶百道虽然净利润水平一直处于行业上游,但上市后业绩出现下滑。茶饮行业的高进入率和淘汰率也加剧了市场竞争。古茗的单店数据也出现下滑,单店日均GMV和出杯数均有所下降。

为了寻求增长,古茗继续开店并降低加盟门槛,吸引更多加盟商资源。然而,地区内茶饮门店密度过高已经成为行业性难题,规模增长放缓。同时,咖啡与茶饮的竞争也日益激烈,二者在定价和市场份额上展开争夺。为了寻求增量,茶饮品牌纷纷将目光投向下沉市场,但古茗大部分门店已经位于下沉市场,扩张空间有限。

古茗未来的扩张计划仍将是沿用其“单一省份达到门店数500的关键规模,再进入邻近省份”的节奏。对于海外市场,古茗持审慎态度,表示将持续评估进入境外市场的机会。在充分竞争的局势下,古茗在异地实现市场扩张的难度将更大。

现制茶饮行业无时无刻不在进行“微创新”,价格、新品、联名、爆款层出不穷。然而,很难有品牌在这些方面拉开距离,规模竞争成为最容易见效的办法。古茗所在的中价市场竞争尤为激烈,行业主流价格带正在向中价聚拢。高定价品牌如喜茶和奈雪也开始调整菜单,推出低价产品,以吸引更多消费者。而蜜雪冰城等低价品牌则开始上调价格,寻求更大的盈利空间。

在这种背景下,古茗选择冲击IPO无疑是一场寻求突破的变奏。然而,这也承载着巨大的风险。古茗需要在规模扩张、成本控制、产品创新等方面取得平衡,才能在激烈的市场竞争中立于不败之地。