近年来,互联网保险行业在监管政策的引导与市场化机制的双重驱动下,实现了从野蛮生长到高质量发展的深刻转型。这一转变过程,自2013年起,大致可以划分为三个鲜明的阶段。

在2013年至2015年的初创期,互联网保险迎来了爆发式的增长。众多保险公司与互联网企业纷纷涌入这一领域,推动了互联网保险保费以惊人的年均173%的速度飙升。保费规模从2013年的290亿元,迅速扩大至2015年的2234亿元,占据了总保费收入的9.2%,达到了一个阶段性的高峰。

然而,自2015年起,随着《互联网保险监管暂行办法》等一系列法规的出台,互联网保险行业步入了规范发展的阶段。这些法规明确了互联网保险业务的经营主体、条件、区域、信息披露以及监督管理等基本要求,为行业的健康发展奠定了坚实的基础。在此背景下,2015年至2018年间,互联网保险保费规模出现了年均5%的下滑。

到了2019年,互联网保险市场迎来了转机,重新回到了增长的轨道上,并进入了稳健增长的新阶段。近五年来,互联网保险保费保持了年均22%的增速,占总保费收入的比例也持续上升。数据显示,2023年国内互联网保险保费规模已达4949亿元,占总保费收入的9.7%,尽管略低于2022年的10.2%,但整体趋势依然向好。

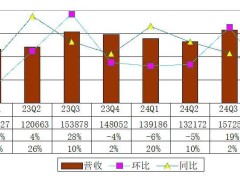

在细分市场中,互联网财产险的表现同样引人注目。据统计,2023年共有70余家财产险公司开展互联网业务,经营主体数量保持稳定。互联网财产险保费规模达到1210亿元,同比增速为5.5%,尽管较上一年的33%增速有所下滑,但整体规模依然呈现上升趋势。自2018年以来,尽管增速波动较大,但互联网财产险保费规模整体呈现上升态势,仅在2020年因新冠疫情及车险综改等多重因素出现下降。

从互联网保险的市场格局来看,竞争日益激烈,但同时也孕育着新的发展机遇。各大保险公司和互联网企业纷纷加大投入,创新产品和服务模式,以满足消费者日益多样化的需求。未来,随着技术的不断进步和监管政策的持续优化,互联网保险行业有望迎来更加广阔的发展前景。

总之,过去十年间,互联网保险行业在经历了一系列挑战与变革后,已经步入了稳健发展的新阶段。未来,随着市场的不断成熟和技术的不断创新,互联网保险将继续发挥其独特的优势,为消费者提供更加便捷、高效的保险服务。