近日,杭州市国资委主导的一项企业重组交易取得了新进展,涉及海联讯(300277.SZ)与杭汽轮B(200771.SZ)两家公司。

据悉,2月8日,海联讯与杭汽轮B均发布公告,宣布海联讯将通过向杭汽轮B全体股东发行A股的方式,吸收合并杭汽轮B。目前,双方已协调中介机构进场开展尽职调查工作。

杭汽轮B,作为我国汽轮机领域的佼佼者,长期受制于B股市场的估值低迷、流通性差及再融资难题,一直在寻求“B转A”的路径。而海联讯自2023年以来,主营业务持续亏损,同样急需通过重组实现业务转型。

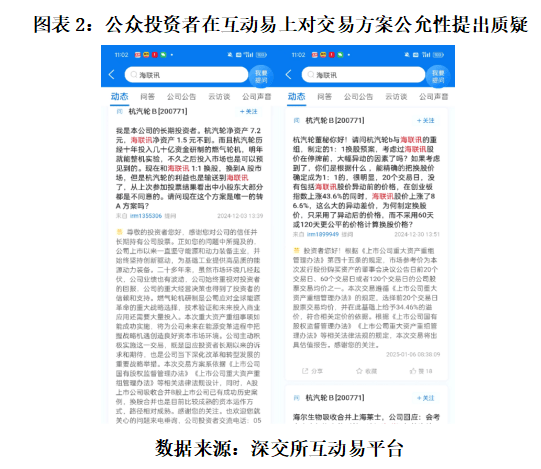

然而,这项看似双赢的重组交易,却引发了部分中小投资者的不满。争议的焦点在于换股价格和换股比例的设定。根据方案,双方最终确定以海联讯定价基准日前20个交易日的股票交易均价9.56元/股为换股价格,换股比例为1:1。这一方案在投资者中引发了关于公允性的质疑。

对比双方的基本面数据,不难发现投资者的担忧所在。截至2024年第三季度末,杭汽轮B的每股净资产高达7.20元,是海联讯同期每股净资产(1.45元)的近五倍。从2020年至2023年,杭汽轮B的年度扣非归母净利润稳定超过3.6亿元,而海联讯则呈现下滑趋势,至2023年已陷入亏损。

投资者质疑的核心在于,换股价格的确定方式未能充分反映杭汽轮B的内在价值及未来增长潜力。特别是在定价基准日前20个交易日内,海联讯股价大幅上涨55.10%,而杭汽轮B股价涨幅仅为17.22%。投资者认为,应考虑更长期限的交易均价作为市场参考价,以更全面地体现杭汽轮B的价值。

面对投资者的质疑,杭汽轮B在互动平台上回应称,本次交易方案符合相关法规规定,并给予了杭汽轮B一定的溢价。然而,这一回应并未完全平息投资者的疑虑。

值得注意的是,此次重组交易属于关联交易,大股东需回避表决。因此,该交易方案能否获得出席股东大会股东所持表决权的2/3以上通过,仍存在不确定性。截至目前,杭汽轮B尚未就上述重组方案召开股东大会进行审议和表决。

海联讯自2011年在创业板上市后,因财务造假风波导致经营发展持续低迷。直至2019年,杭州市金融投资集团有限公司成为其控股股东,实控人变更为杭州市国资委。尽管控股权稳定,但海联讯仍未摆脱业绩增长瓶颈,近年来扣非归母净利润持续下滑。

相比之下,杭汽轮B作为高端制造企业,拥有强大的技术实力和市场份额。若此次重组成功,杭汽轮B将借壳海联讯在A股上市,有望突破资本短板,提升企业整体估值。

然而,中小投资者的质疑声浪提醒我们,在推进企业重组的过程中,必须充分考虑各方利益,确保交易方案的公平性和合理性。这不仅关乎企业的长远发展,也关系到资本市场的健康稳定。