在人工智能技术的浪潮推动下,半导体行业迎来了前所未有的发展机遇,其中,去年末在港股市场登陆的英诺赛科(02577.HK)尤为引人注目。

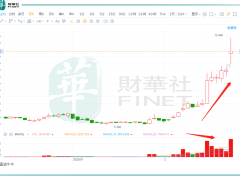

2月21日,英诺赛科的股价再度飙升,收盘时涨幅高达14.56%,刷新了自上市以来的股价新高。自今年1月9日以来,该公司的股价持续上扬,累积涨幅已超过110%,为股东带来了丰厚的回报。

当前,AI产业的蓬勃发展正引领着技术革新,DeepSeek等创新技术的涌现为行业注入了新的活力。字节跳动、阿里巴巴(09988.HK)、腾讯(00700.HK)等互联网巨头纷纷布局AI,推动了行业的整体繁荣。这一趋势对数据中心行业产生了积极影响,为运营商带来了更多的业务机会。作为功率半导体领域的佼佼者,英诺赛科的产品广泛应用于数据中心的电源装置,因此成为了人工智能革命的重要受益者之一。

英诺赛科专注于第三代半导体硅基氮化镓的研发与制造,拥有全球最大的氮化镓功率半导体生产基地。截至2024年6月底,该公司的产能已达到每月12,500片晶圆。英诺赛科采用集成器件制造商(IDM)模式,从产品设计、制造、包装、测试到销售,全程自主把控,确保了产品质量和供应链的稳定性。

凭借在氮化镓功率半导体领域的卓越表现,英诺赛科在全球市场中占据了领先地位。按2023年收入计算,该公司在全球氮化镓功率半导体企业中排名第一,市场份额高达33.7%。氮化镓作为一种具有高频率和低导通电阻的宽带隙半导体材料,已成为功率半导体行业变革的核心驱动力。自2023年起,氮化镓功率半导体行业正式步入了繁荣期。

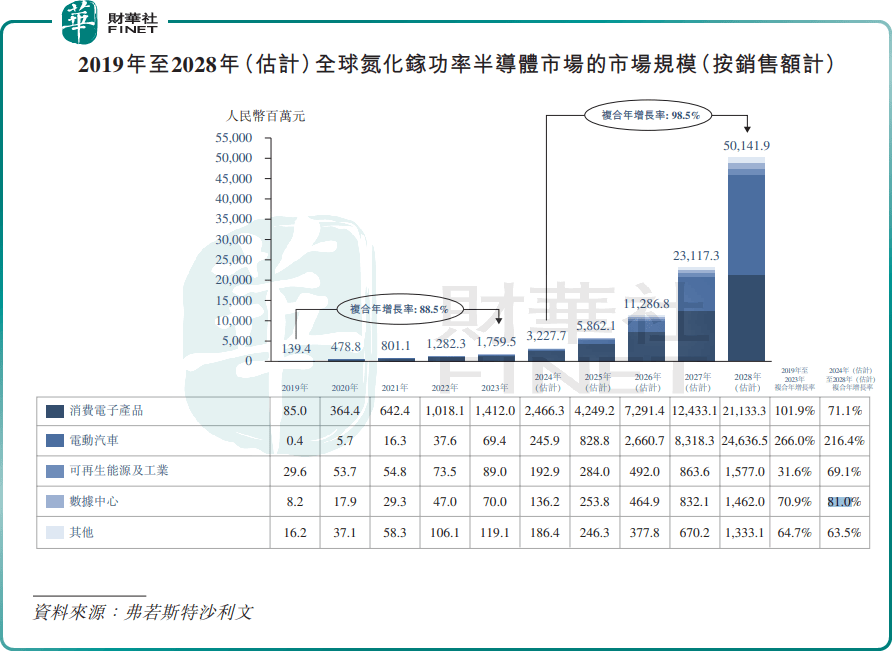

在数据中心领域,氮化镓功率半导体的应用前景广阔。根据弗若斯特沙利文的资料,全球用于数据中心的氮化镓功率半导体市场规模预计将从2024年的1.36亿元人民币增长至2028年的14.62亿元人民币,复合年增长率高达81.0%。英诺赛科在招股书中指出,其氮化镓分立器件能够满足数据中心对高功率电源的需求,同时显著提高功率转换效率。

然而,尽管英诺赛科在氮化镓功率半导体领域取得了显著成就,但其在数据中心行业的客户基础尚显薄弱。2024年上半年,该公司在该领域的客户仅有两家。氮化镓功率半导体还广泛应用于电动汽车、光伏发电站及电网等领域,这些领域的强劲增长潜力有望加速氮化镓功率半导体市场的扩张。

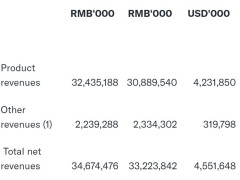

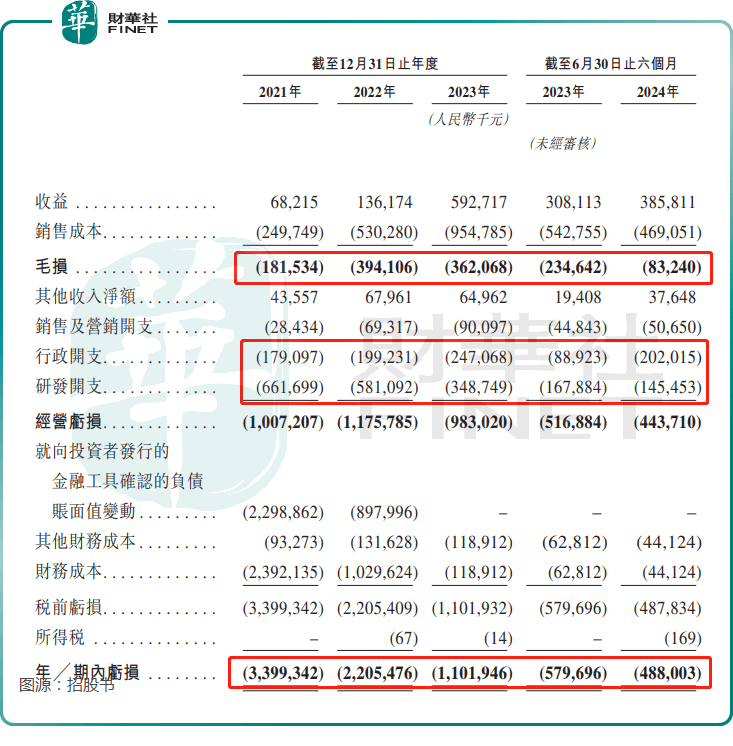

受益于行业的蓬勃发展,英诺赛科的氮化镓产品持续渗透市场,成功抓住了市场需求扩大的机遇。自2022年以来,氮化镓分立器件、氮化镓集成电路以及氮化镓晶圆板块的收入持续增长,推动了英诺赛科整体收入的飙升。2023年,该公司的总收入接近6亿元人民币,而2021年还不足7,000万元人民币。

尽管英诺赛科在行业中占据领先地位,但其客户集中度较高,前五大客户的收入比重接近50%。2024年上半年,宁德时代(300750.SZ)成为了英诺赛科的最大客户,收入占比达到27.1%。英诺赛科来自宁德时代的收入可持续性仍有待观察,未来该公司需进一步扩大氮化镓产品组合及客户群,以确保收入的稳定增长。

尽管收入快速增长,但英诺赛科目前仍未实现盈利。高昂的研发和运营成本导致该公司持续亏损。根据招股书,2021年至2023年以及2024年上半年,英诺赛科的期内亏损分别高达33.99亿元、22.05亿元、11.02亿元和4.88亿元。

作为第三代半导体氮化镓领域的领军企业,英诺赛科凭借其在功率半导体领域的领先地位,成功吸引了资本市场的广泛关注。然而,如何在保持业务扩张的同时实现盈利,仍是该公司面临的主要挑战。未来,随着氮化镓功率半导体在数据中心、电动汽车等领域的应用不断拓展,英诺赛科有望受益于行业的持续增长,但如何平衡扩张与盈利,将决定其能否在激烈的市场竞争中脱颖而出。