湖南广信科技股份有限公司(简称“广信科技”)即将于4月23日步入北交所上市委的审议议程,该公司的北交所IPO申请于2024年6月28日获得受理,由东兴证券股份有限公司担任保荐机构,目前正处于第二轮审核问询阶段。

回顾广信科技的历史财务数据,Wind数据显示,从2015年至2021年,该公司的营业收入从2.14亿元缓慢增长至2.31亿元,年复合增长率仅为1.25%,净利润则从2179.54万元显著下滑至775.95万元,年复合增长率为-15.81%。这一期间,广信科技面临收入增长瓶颈和盈利能力下滑的双重挑战。

然而,广信科技在最近三年的业绩表现却出现了戏剧性的转变。招股书显示,2022年至2024年,该公司的营业收入从3.04亿元大幅增长至5.78亿元,年复合增长率高达37.89%;净利润更是从1472.36万元激增至1.16亿元,年复合增长率达到了惊人的180.69%。

面对如此显著的业绩高增长,北交所在审核过程中对其合理性、可持续性以及相对于同业可比公司的表现提出了质疑。在第一轮和第二轮审核问询函中,北交所特别关注了广信科技业绩增长的原因、经销收入的真实性,以及收入确认的合规性。

广信科技在回复中强调,其业绩增长主要得益于公司在绝缘纤维材料及其成型制品领域的持续深耕和市场拓展。然而,与同业公司的对比却揭示了另一番景象。在广信科技所列的四家同业可比公司中,仅有神马电力的同期营收增速和净利润增速超过了广信科技。但值得注意的是,神马电力的业绩增长主要得益于海外市场的大幅增长,而广信科技超过99%的收入依然来自国内市场。

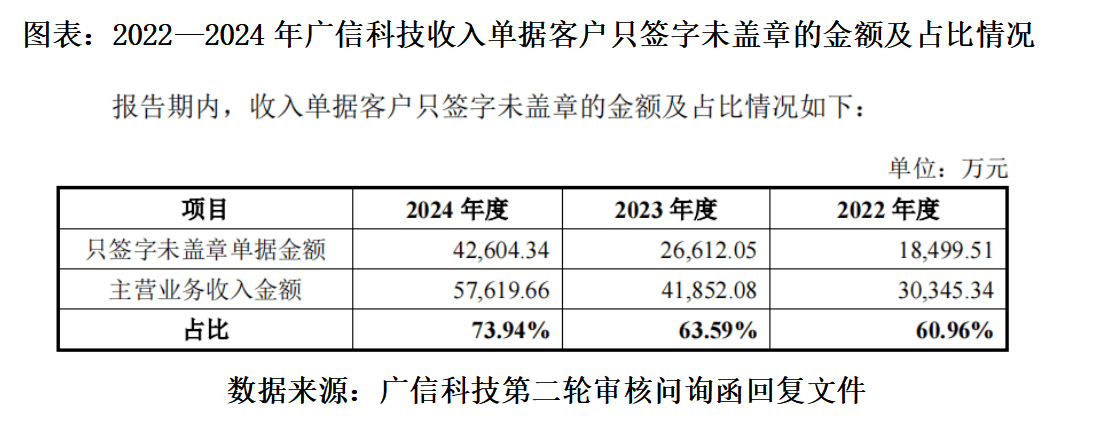

北交所还对广信科技收入确认的合规性提出了质疑。根据第二轮审核问询函的回复,广信科技主要以客户的签收单或提货单作为收入确认的依据。然而,在报告期内,该公司存在大量客户只签字未盖章的收入确认单据,导致单据效力存在瑕疵。具体而言,2022年至2024年,广信科技分别有60.96%、63.59%、73.94%的主营业务收入确认单据存在这一问题。

广信科技解释称,由于下游客户主要为大型变压器生产企业,印章管控严格,且公司交付产品数量众多、交货频率高,因此签收单难以加盖客户盖章。为了弥补这一缺陷,广信科技自2024年5月起开始向下游客户获取相关签字人员的身份及有权代表客户签字的说明,但即便如此,仍有超过20%的只签字未盖章单据对应的收入无法确认单据效力。

除了单据效力问题外,北交所还发现广信科技存在收入确认时点早于客户签收时点的情形。广信科技解释称,这是由于部分客户要求公司在发货后及时开具发票,导致财务人员在生成销售发票的同时生成了收入凭证。

这一系列问题不仅引发了北交所对广信科技业绩增长真实性和合规性的担忧,也给其即将到来的上市审议增添了几分不确定性。